首页

报告

资讯

消费娱乐

信息科技

制造产业

文化传媒

能源化工

地产金融

环保节能

医疗健康

快讯

图表

Ai问答

网址导航

添加到桌面

热搜

深度报告

专题报告

报告

扫码访问

登录

立即注册

登录

[时讯]

2018年中国家庭的钱近80%买房、1%炒股

[复制链接]

192

|

0

发表于 2022-12-18 03:05:02

|

显示全部楼层

|

阅读模式

中国人的钱近80%都去买房了!炒股仅用1%

2019年01月19日 19:00:50

来源:中国基金报

近日,广发银行联合西南财经大学发表了一份长达76页的《2018中国城市家庭财富健康报告》(以下简称《报告》),不仅揭示了中国城市家庭财富管理的现状、特征及问题,而且对公众对银行产品服务的态度与需求也做了全面统计。

其中,有几个比较有趣的数据先提供给大家看看:

1.我国城市家庭的户均总资产规模161.7万元,户均可投资资产规模55.7万元

2.中国前1/5有钱的家庭,平均资产总规模为454.5万元

3.家庭总资产配置中,房产占比高达77.7%。金融资产配置仅占11.8%。

4.家庭总资产配置中,股票占比不到1%。

5.31-40岁的家庭总资产超300万,年轻和年老家庭房产配置过多

6.学历与房产配置负相关,学历为初中及以下的家庭,房产占比高达80.9%;高于本科及以上的学历家庭,房产占比76.2%

城市家庭户均总资产达161.7万元

我国城市家庭资产规模快速增长——家庭户均资产规模从2011年的97.0万元增加到2017年的150.3万元,年均复合增长率为7.6%。

2018年,我国城市家庭的户均总资产规模为161.7万元,户均净资产规模为154.2万元,户均可投资资产规模为55.7万元。中国家庭财富逐年增加,财富总值已位列世界第二位。

中国家庭资产的增速超过美国家庭:

其中中国Top20%的家庭资产规模和美国相当。中国Top20%的家庭,其平均资产总规模为454.5万元,接近美国的530万元。

家庭住房资产占比77.7%

金融仅占11.8%,股票不足1%

家庭总资产中,房产的占比最高。2017年,中国我国家庭总资产中,房产占比高达77.7%,远高于美国的34.6%。

而金融占比仅11.8%,和日本、英国、法国等其它国家相比,配置比例较低。

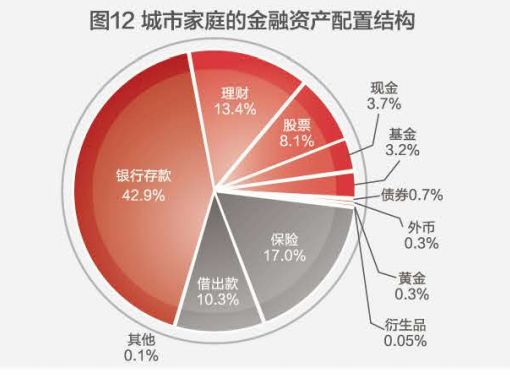

而金融资产配中,42.9%为银行存款,股票仅占8.1%,基金则仅有3.2%。

即家庭总资产中,仅有0.96%的资产配置了股票,不足1%;仅有0.38%配置了基金。

31-40岁的家庭总资产超300万

年轻和年老家庭房产配置过多

从可投资资产来看,户主年龄在31-40岁的家庭,其总资产和可投资资产分别为303.4万元和118.0万元。

户主年龄在41-50岁时家庭的总资产和可投资资产最高,分别为325.2万元和138.9万元。

不同年龄的户主,对于房地产的配置也不一样,其中年轻和年老家庭房产配置过多:

年轻和年老家庭收入与中年家庭收入差异较大:

户主年龄在31-40岁时家庭平均年收入最高,达到25.5万元,其次为23-30岁的家庭,平均年收入23.8万元。

学历与房产配置负相关

家庭的房产占比基本随着户主受教育水平的提高而降低,学历为初中及以下的家庭,房产占比高达80.9%;高于本科及以上的学历家庭76.2%的占比。

低学历水平的家庭,货币类产品配置明显高于其它学历水平的家庭,而债券和股票的占比则明显低于其它学历水平的家庭。

这和不同收入水平下的家庭配置结构相一致:收入越高,货币配置占比越低,股票占比越高。

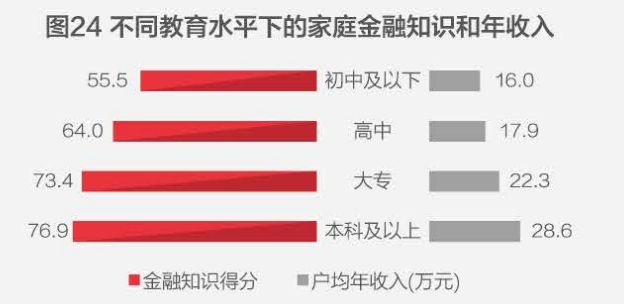

学历导致家庭收入和金融知识水平的差异:

学历越高的家庭,户均年收入越高,金融知识水平也约稿。如本科及以上的家庭,户均年收入为28.6万元,金融知识得分76.9分;而初中及以下的家庭,户均年收入则为16万元,金融知识得分55.5分。

投资银行理财最看重收益

不愿意亏钱

家庭投资银行理财产品时看重的因素:第一是收益率,其次是风险性,最后的流动性。

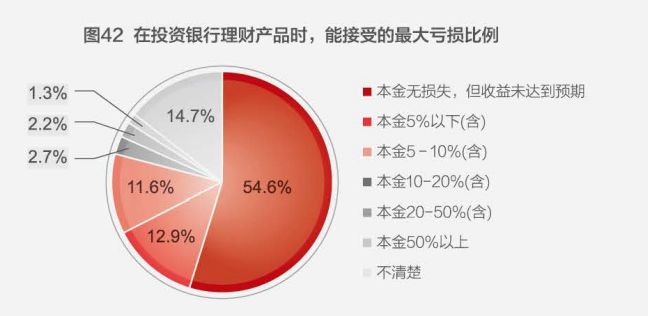

对刚兑的要求很高,超5成家庭不希望本金有任何损失,12.9%的家庭希望最大损失控制在本金的5%以下。

同时,接受回报周期较短,绝大多数家庭只接受1年以下的回报周期。

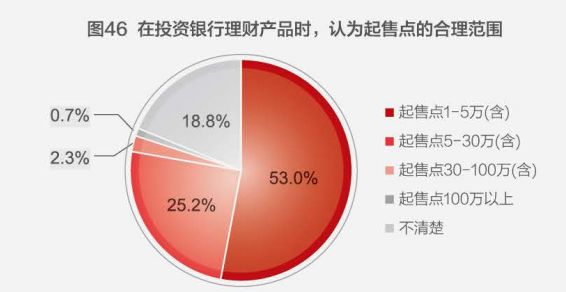

过半家庭银行理财产品期待的起售点为5万以下,接受5-30万元的起售点家庭占比也有25.2%。

这和家庭金融资产的分布有关,41%的家庭金融资产在5万元以下,13.1%在5-10万元之间,23.4%在10-30万之间,30万以上的仅22.5%。

五大不合理现象

广发银行副行长宗乐新介绍称,《报告》详细列举了中国城市家庭财富管理存在“五大不合理现象”,财富管理水平有待改善。

一是,家庭住房资产占比过高,挤压了金融资产配置。数据显示,住房资产在家庭总资产中占比77.7%,远高于美国的34.6%;而金融资产在家庭总资产中占比仅为11.8%,在美国这一比例为42.6%。较高的房产比例吸收了家庭过多的流动性,挤压了家庭的金融资产配置。

二是,在投资理财产品时,过半家庭不接受本金有任何损失,刚性兑付要求较强。数据显示,54.6%的家庭不希望本金有任何损失,同时又期望较高的理财收益。

三是,家庭可接受的银行理财产品回报周期普遍较短,缺少长期理财规划。对于可接受的银行理财产品的回报周期,选择3个月内、3-6个月、6-12个月的家庭占比分别为35.8%、37.2%和33.7%,可见大多数家庭接受的是1年及以下的回报周期。

四是,家庭的投资品类缺乏多样性。数据显示,67.7%的中国家庭仅仅拥有一种投资品,22.7%的中国家庭拥有两种投资品,拥有三种或者三种以上投资品的家庭仅仅占到10.6%。对比我国和美国家庭投资品种的多样性,拥有三种或者三种以上投资品的美国家庭占比高达61%。

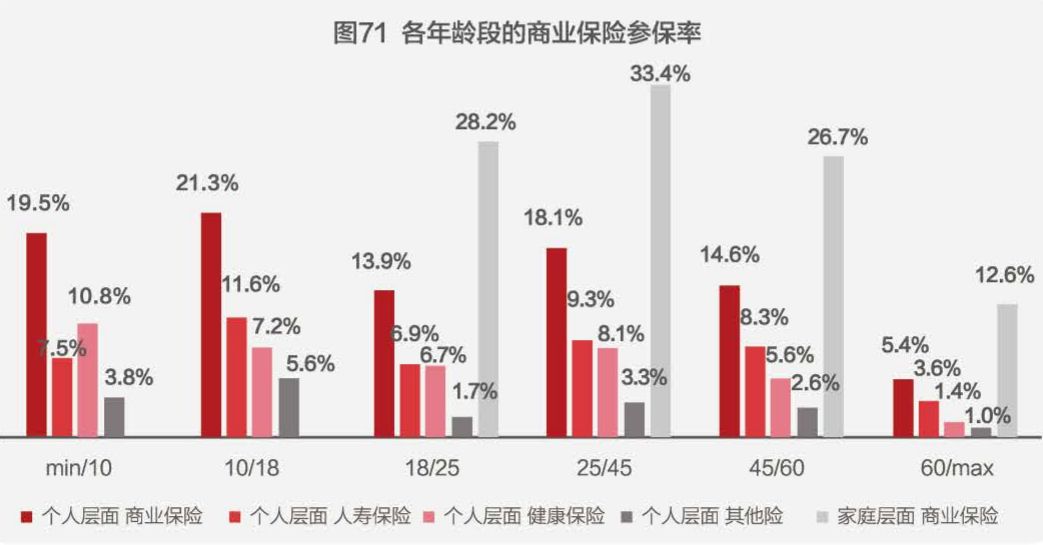

五是,家庭商业保险参保率偏低,仅有不到15%的家庭成员拥有商业保险。

且家庭更愿意为未成年子女投保,忽视对家庭顶梁柱的保障,10-18岁家庭成员参保率最高,为21.3%,其次为10岁以下家庭成员,参保率为19.5%。

[责任编辑:刘玉芳 PF012]

中国家庭财富

,

房产占比高

,

金融资产低

,

股票投资少

,

银行理财产品

相关帖子

•

多款银行理财产品管理费率降至0,或引发同行跟风

•

部分理财产品净值波动,专家:不会出现大面积赎回潮

•

公募基金总规模重返27万亿

•

市场走出低谷稳步回暖,超4000只银行理财产品净值翻红

•

多家银行理财产品提前“退场”,业内称提升机构投研能力是关键

•

银行理财产品“上新”,债市添源头活水

•

新发产品募集升温,银行理财规模有望“回血”

•

银行理财产品净值正逐步回升,有望进入有吸引力区间

回复

举报

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

微信登陆

手机登录

本版积分规则

发表回复

回帖后跳转到最后一页

72小时热榜

2022-2030 年光伏行业装机需求预测

2

2022年世界500强名单(附原始表格数据)

VIP专区

1659人已阅读

3

图表9:2030年全球半导体细分赛道增长预测

图表数据

422人已阅读

4

图表13:2015-2026E全球手机出货量

图表数据

422人已阅读

5

中国结算:10月新增投资者80.29万 环比减少

数据发布

1548人已阅读

阅读导航

快讯速递

行业要闻实时推送 7x24小时

数据发布

每天海量专业数据发布

网友提问

VIP专区

会员独享价值信息阅读

数据图表

热门帖子

1

宗申动力:西藏国隆科技拟减持公司不超3%股

刘火云

2025-02-26

2

巴奴火锅门店数量已超140家,创始人称上市

刘火云

2025-02-26

3

美国抵押贷款利率降至6.88%,创今年以来最

派大星

2025-02-26

4

热门中概股美股盘前普涨,理想汽车涨超9%

刘火云

2025-02-26

5

中基协:1月资产支持专项计划新增备案规模

何建秋

2025-02-26

6

中国银河:公司未得到任何有关与中金公司合

刘火云

2025-02-26

社区热门

1

建设粤港澳大湾区世界级机场群——引擎轰鸣

快讯速递

2025-02-27

2

吉林:创新庭院经济新业态 打造乡村振兴强

快讯速递

2025-02-27

3

广西北流90%玩具出口海外 带动模具、塑胶原

快讯速递

2025-02-27

4

上海推21条政策举措为企减负

快讯速递

2025-02-27

5

光伏组件退役高峰将至 畅通回收渠道迫在眉

快讯速递

2025-02-27

6

宗申动力:西藏国隆科技拟减持公司不超3%股

快讯速递

2025-02-26

快速回复

返回顶部

返回列表

发表于 2022-12-18 03:05:02

发表于 2022-12-18 03:05:02