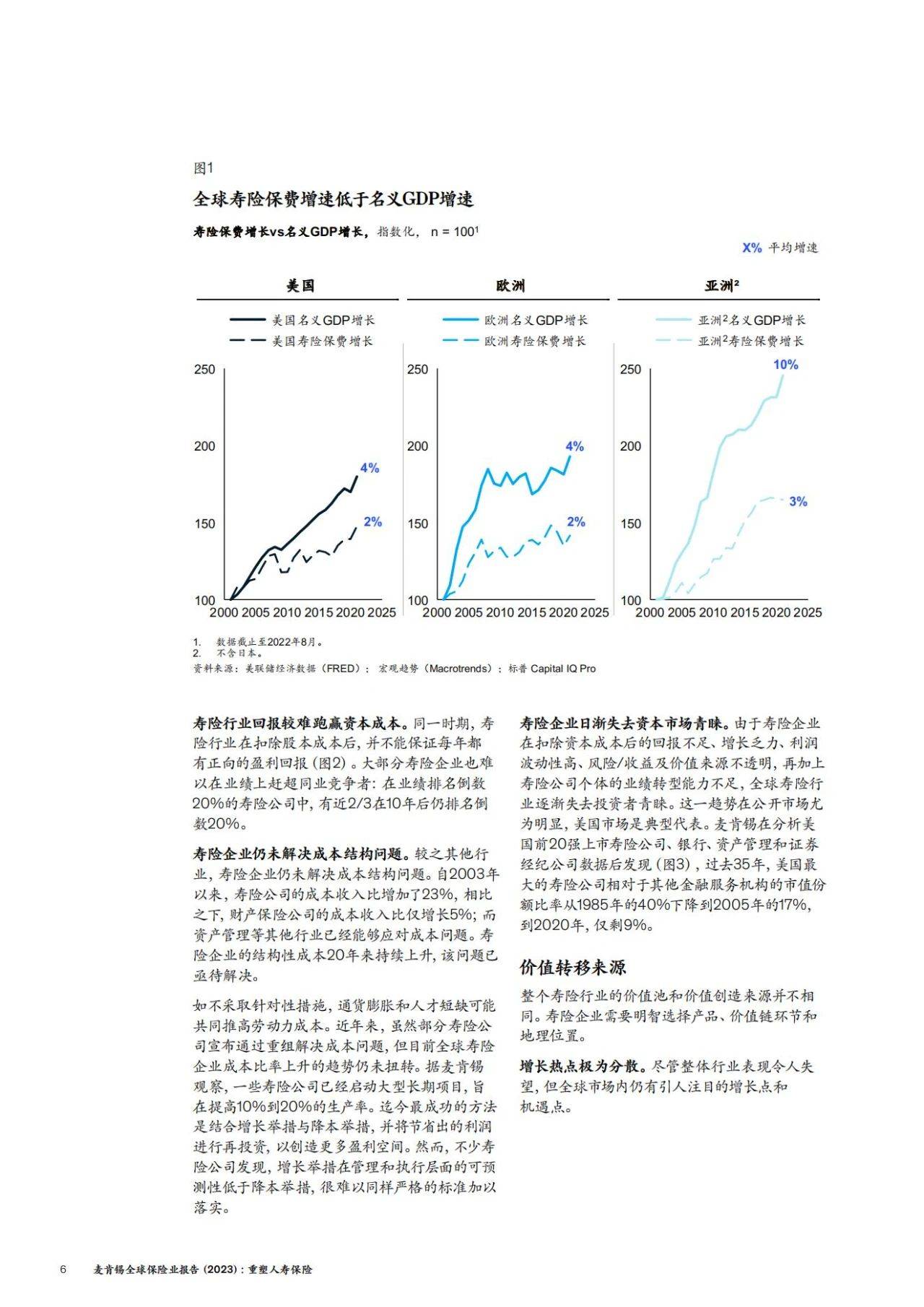

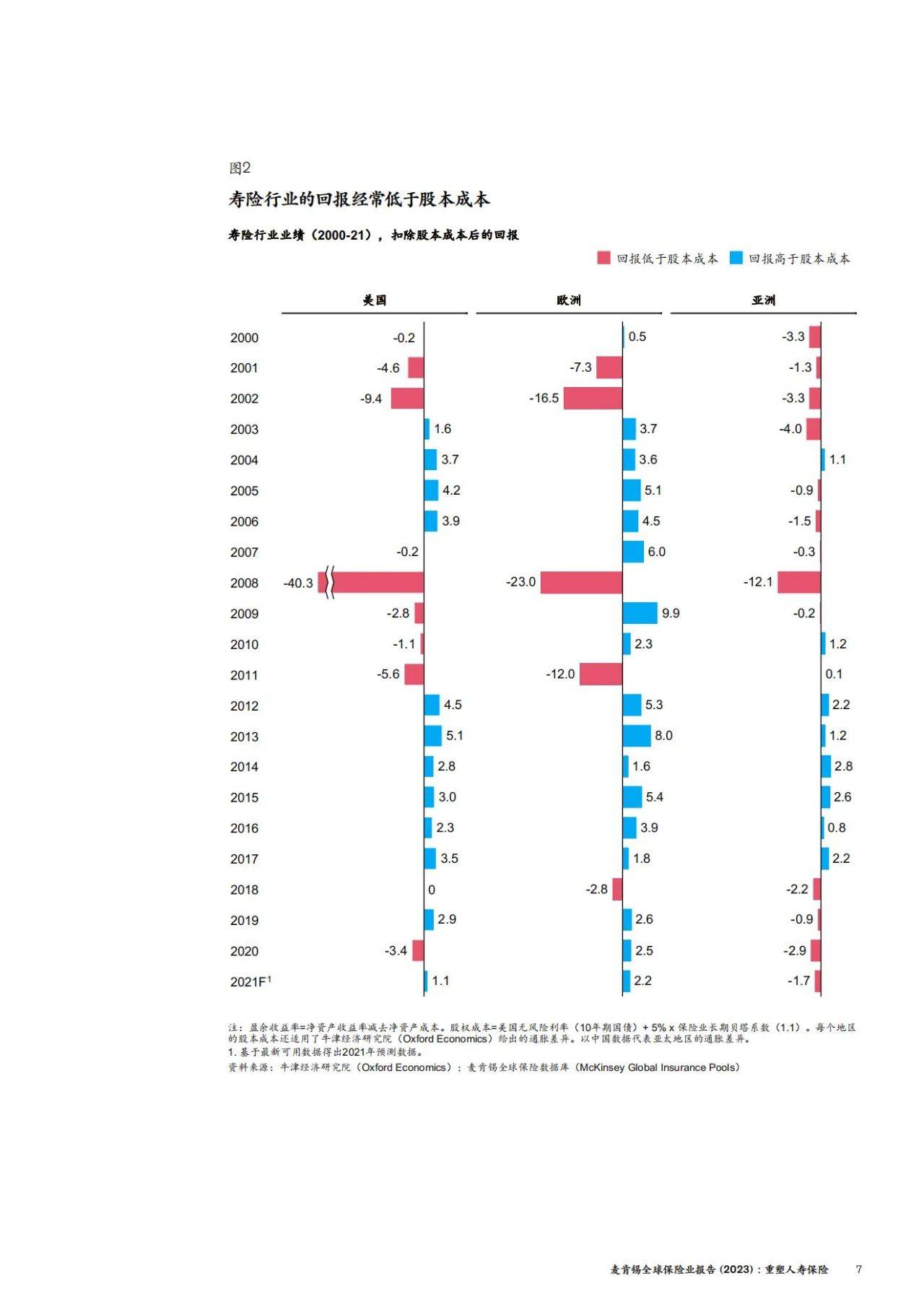

过去十年,人寿保险和养老行业日趋动荡;未来十年,四大关键因素将持续影响行业的全球格局。 1.个人风险意识不断提升,依赖社会公共福利的不确定性增加未来30年,全球65岁以上人口总数预计将从7.8 亿上升至16.7亿,占比将从9.8%增加到17.0%。亚洲老年人口增长将占到全球总增长的67%,其中中国约占25%、印度占20%。越来越多的人意识到要靠自己去承担未来的健康和养老开支:发达经济体的政府负债日趋高企,诸如美国社会保障计划和日本国家养老金体系等公共医疗和养老计划的资金缺口不断扩大,全球养老金总缺口已接近41万亿美元》。不过,这一事实也为健康和养老行业的险企带来机会。 2.名义利率上升带来短期利好,但实际利率可能长期保持在低位在可预见的未来,随着各国央行着手遏制通胀,名义利率预计将维持在高位。这与过去20年以量化宽松和超低名义利率为主的政策形成鲜明对比。短期内,寿险公司可以凭借这一利好因素搭上增长顺风车,特别是投资端资产轮换的速度快于负债端的调整,这将带来更大的利差空间。然而,从中期来看,市场波动性持续推高名义无风险利率和风险溢价,投资者的回报要求也将提高,进而要求寿险企业实现更高的净资产收益率以满足股东预期。此外,利率走高也可能造成信贷环境恶化,导致更多违约和信用等级迁移,这可能对险企的投资组合产生直接影响。宏观经济不确定性和股票市场波动加剧等因素抵消了名义利率上升带来的短期利好,影响上市险企估值,削弱消费者信心并导致变额年金多条产品线的对冲成本上涨。此外,虽然名义利率居高不下,但实际利率却处在低位,并且很可能持续如此。全球主要经济体劳动人口比例的5年变化率一直被视为与长期实际利率相关性最强的指标。过去30 年,该比例的增长率有所下降,且预计未来将持续走低。 3.技术影响与日俱增 客户对服务水平的要求不断提高,希望传统产品能够融合数字技术成果。为满足这一期待,多家险企已着手改变自身商业模式,采用云计算和应用人工智能等颠覆性技术,实行更加敏捷的工作方式,并启用新的人才吸引战略。在这一背景下(再加上险企正在淘汰复杂的旧有系统和平台,以支持未来投资),即便是总成本占总保费收入比率排名前1/4的最高效寿险企业,过去4年内IT 支出的总保费占比也从2%增加到3%(增长50%)。 4.亚洲经济体崛起,地缘政治风险重现亚洲和其他发展中经济体的新中产阶层不断壮大。到2030年,中国、印度和东南亚的中产人口预计将扩大到12亿,接近全球总人口的14%》。这一趋势意味着全球有更多人需要获得合适的理财产品,相应市场的增长前景强劲。然而,要充分把握上述机遇并不容易,重新出现的地缘政治风险和相关担忧造成了阻碍。亚洲市场的高增长潜力与日益严峻的地缘政治投资风险并存,要求险企在拓展地域版图时必须谨慎。 报告出品/作者:麦肯锡

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序