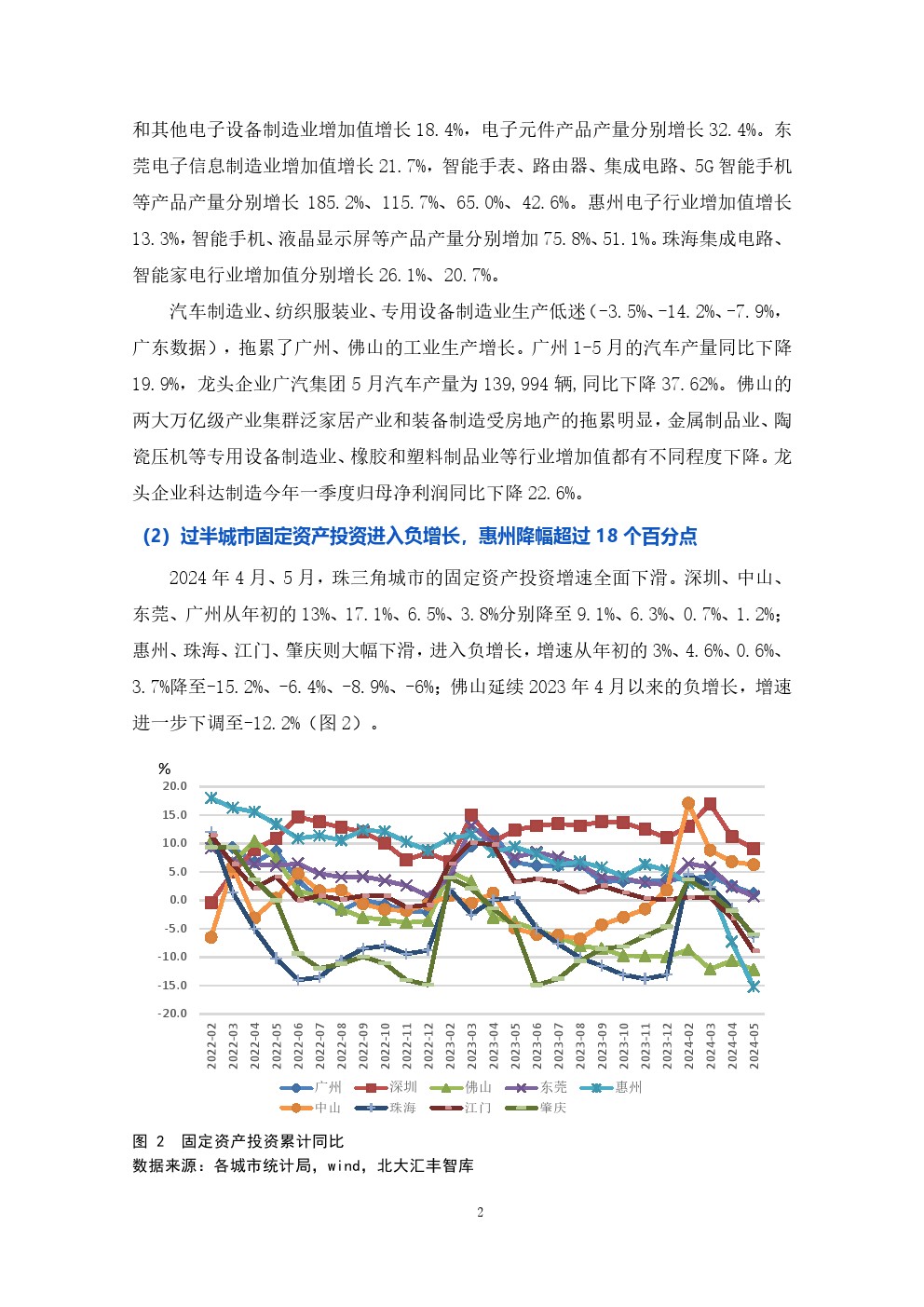

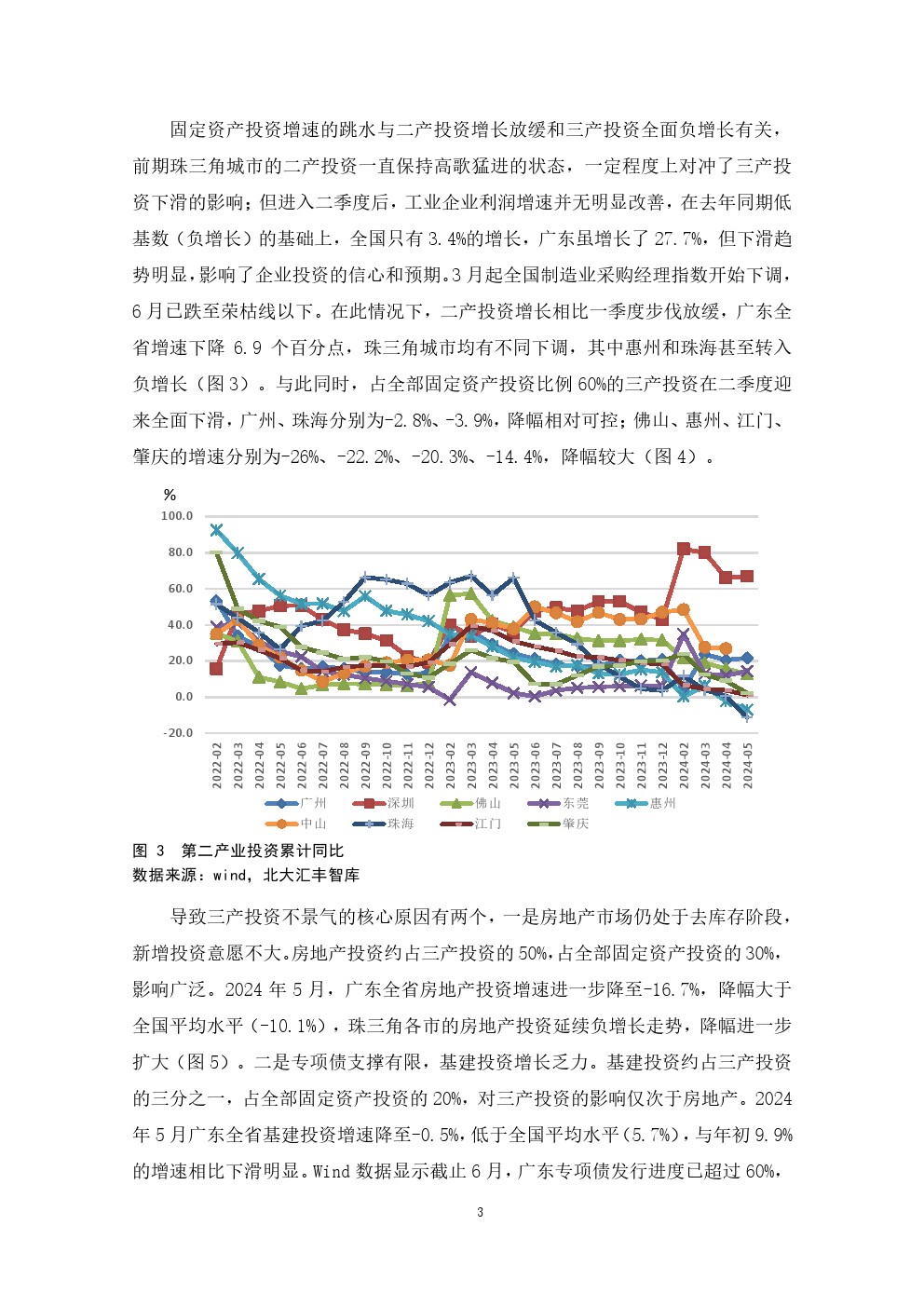

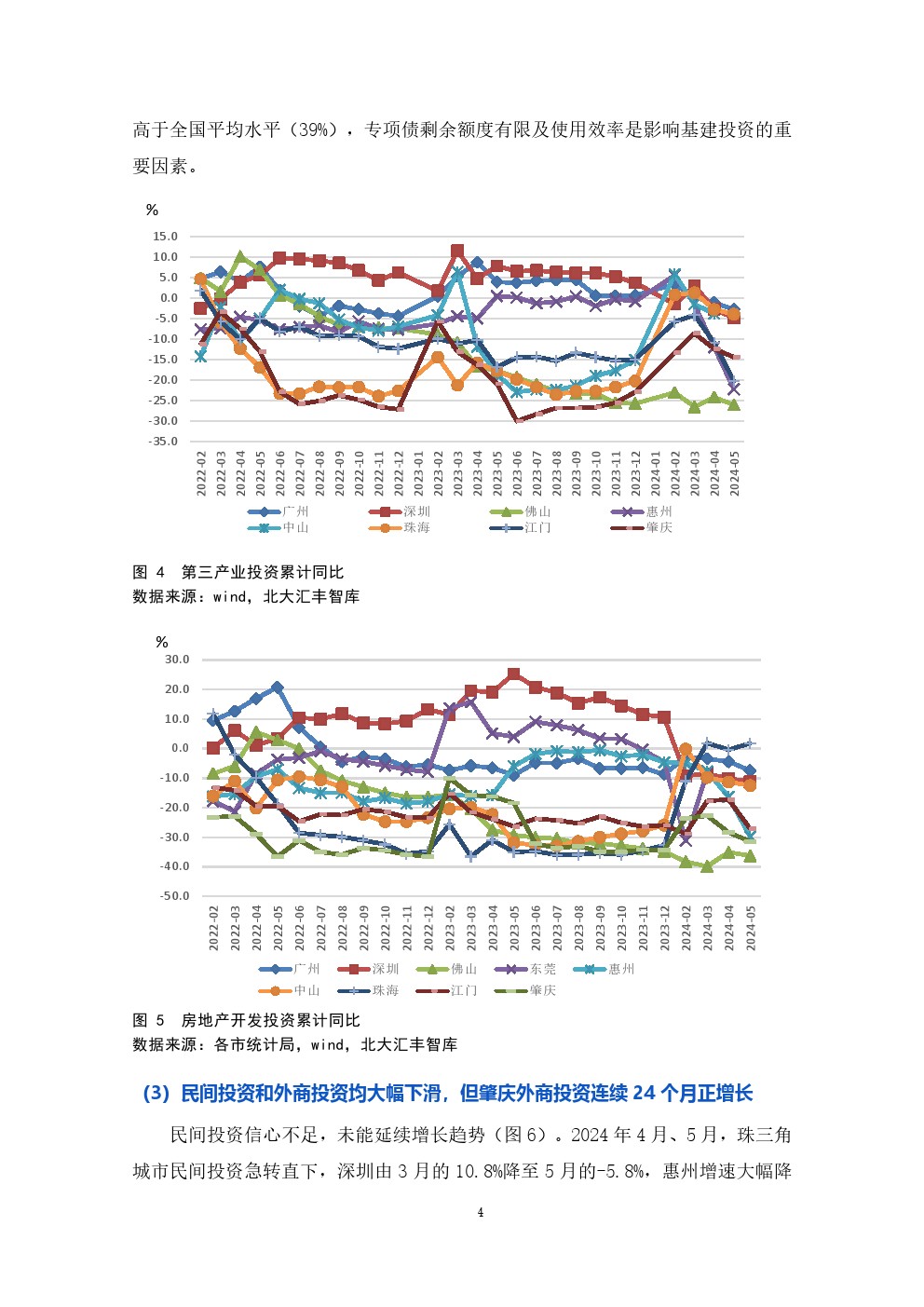

| 我们的测算显示,二季度大湾区“9+2”市GDP增速约在3.6%,略高于广东省(3.5%),低于全国 GDP 增速(4.7%),也低于大湾区一季度的 GDP 增速 4.68%。 大湾区上半年 GDP增速约为4%,略高于广东省(3.9%),但低于全国增速(5%)。 具体来看,二季度,多数城市工业生产增速在4%以上,广州和佛山接近零增长;过半城市固定资产投资进入负增长,惠州降幅超过18个百分点;民间投资和外商投资均大幅下滑,但肇庆外商投资连续24个月正增长;社消增速持续回落,广深增速均不超过 2%;进、出口总体高增长,深圳增速超过20%,贡献近五成。 香港方面,旅游平稳运行,约恢复至2019年同期60%,楼市“撤辣”效应递减,商品贸易修复。 澳门方面,旅游业恢复至2019年同期79%,博彩业保持20%左右的高增长,横琴封关效果初显。 展望 2024年三季度湾区经济形势,本文认为:(1)专项债集中发行将为投资托底,工业技改仍值得关注:(2)暑期效应或带动旅游消费增长,增加就业和稳定收入预期是促消费关键;(3)全球降息预期增加将推动外需走强,可聚焦优势产品出口和国际贸易港群建设。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序