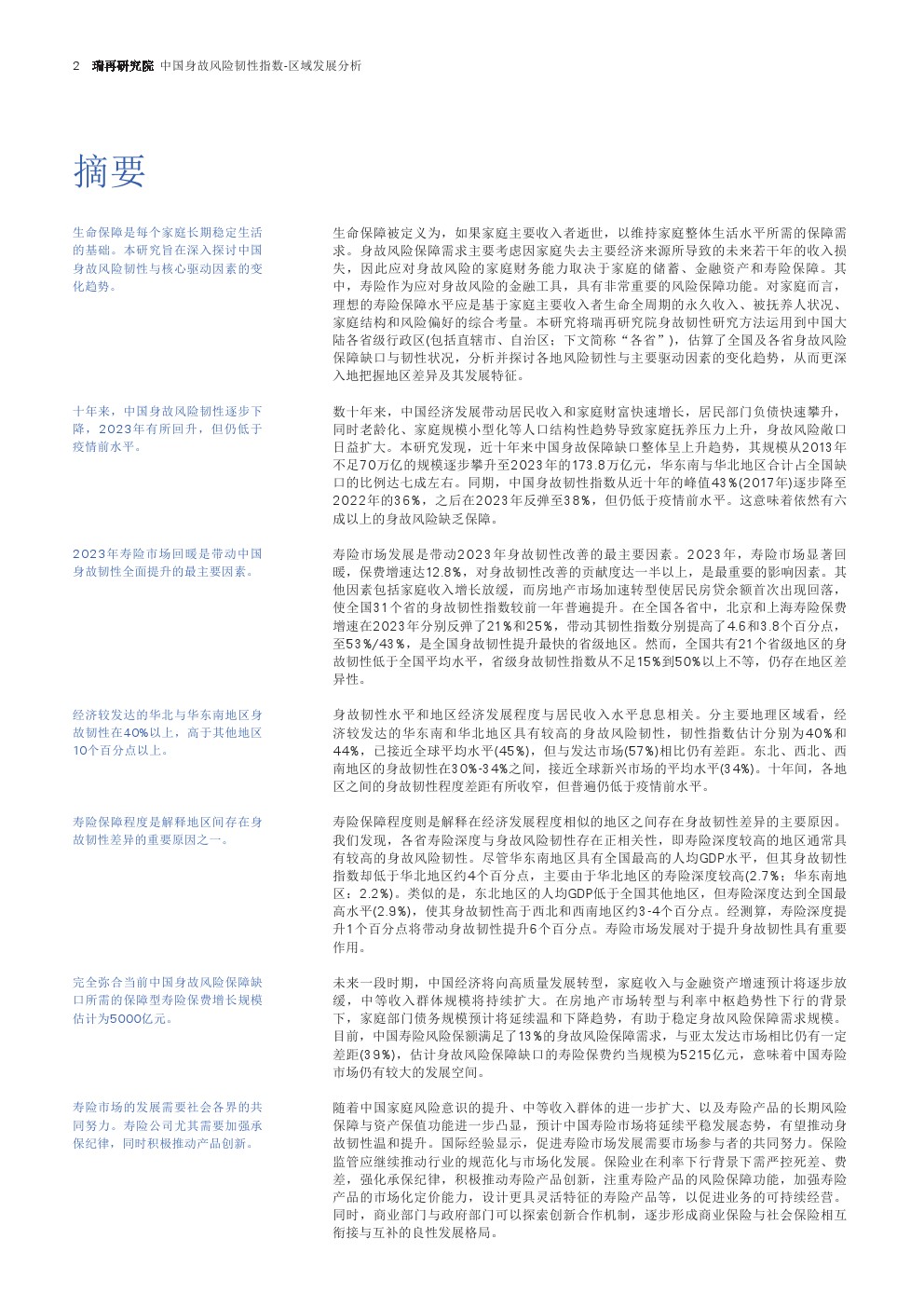

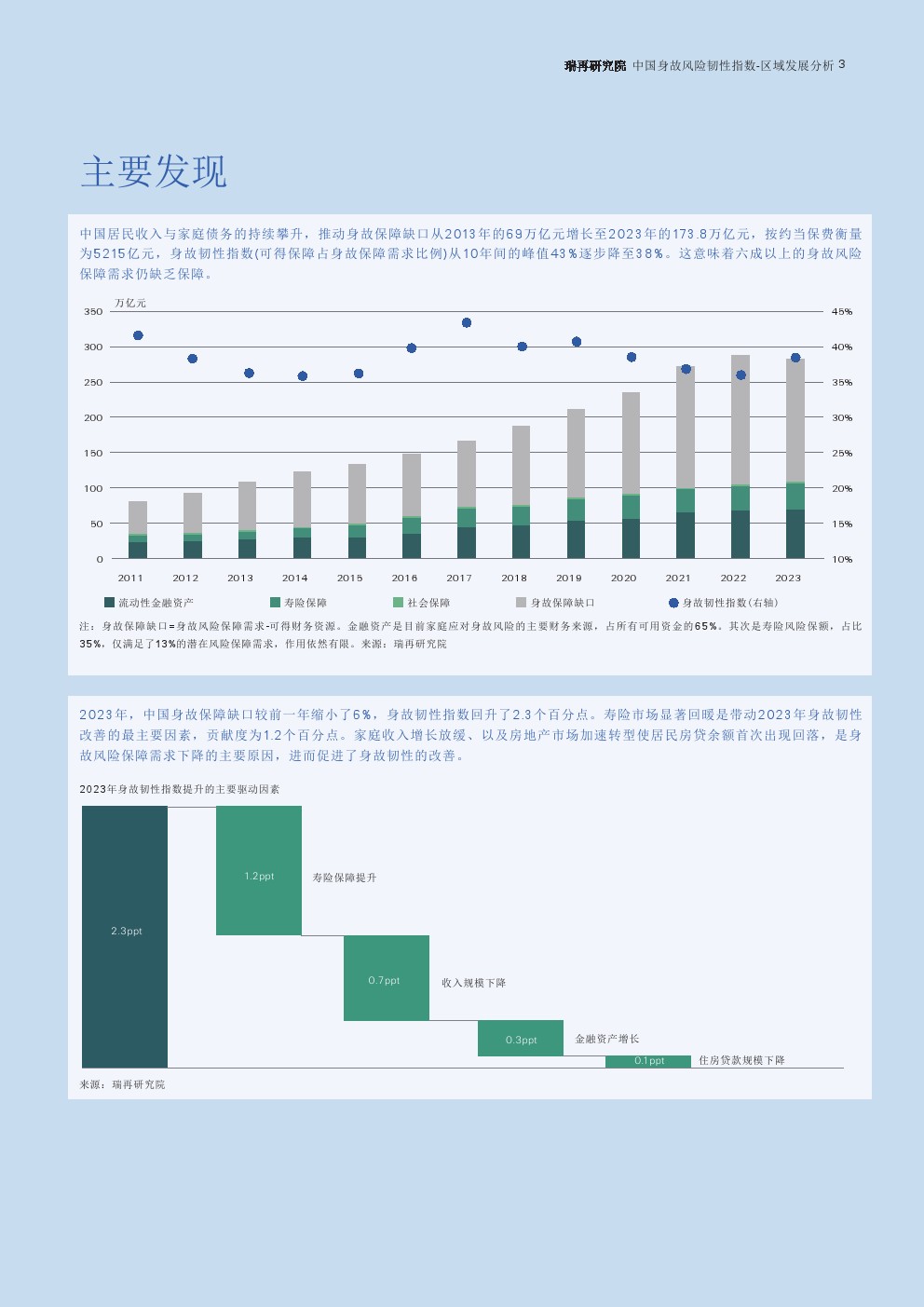

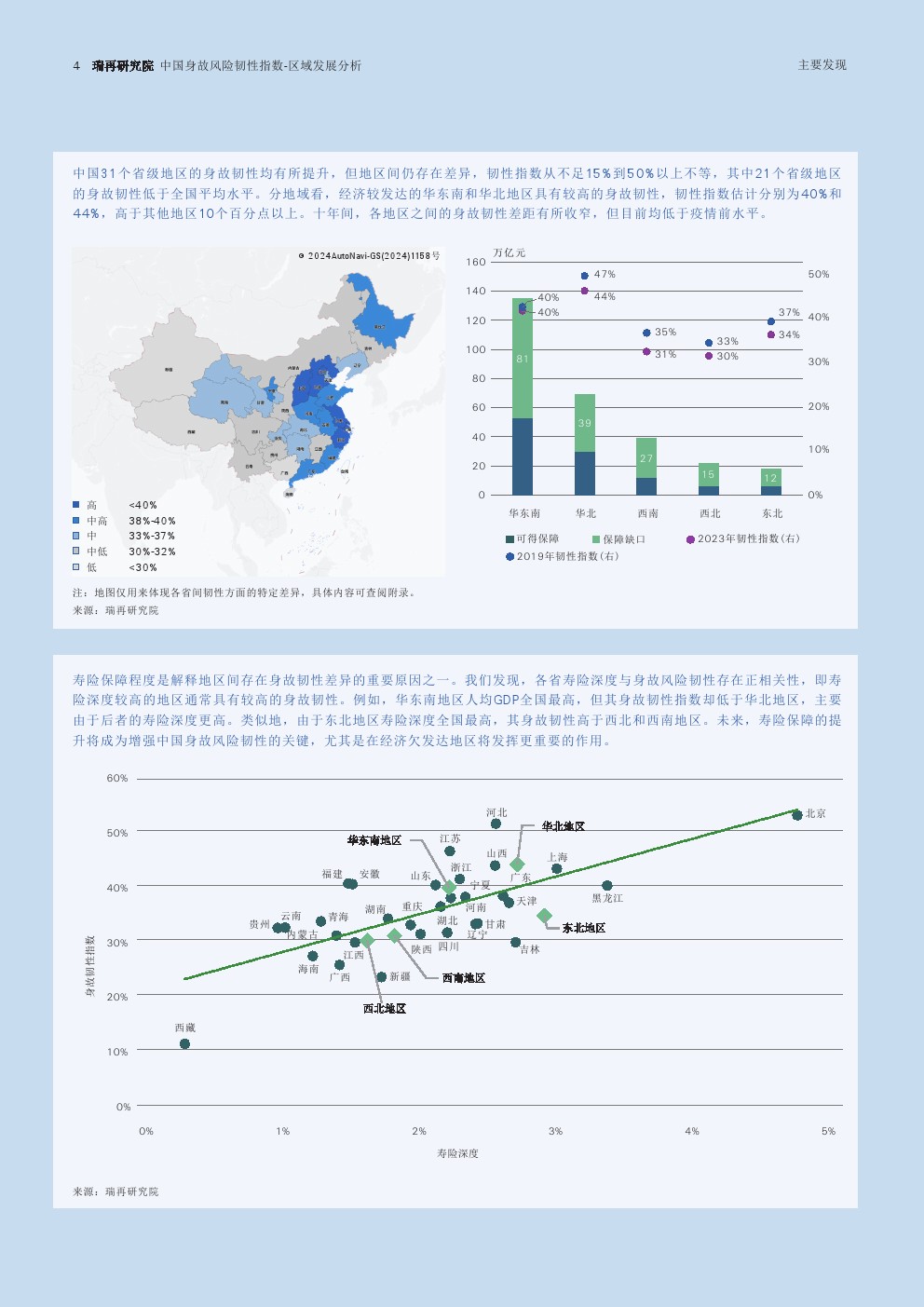

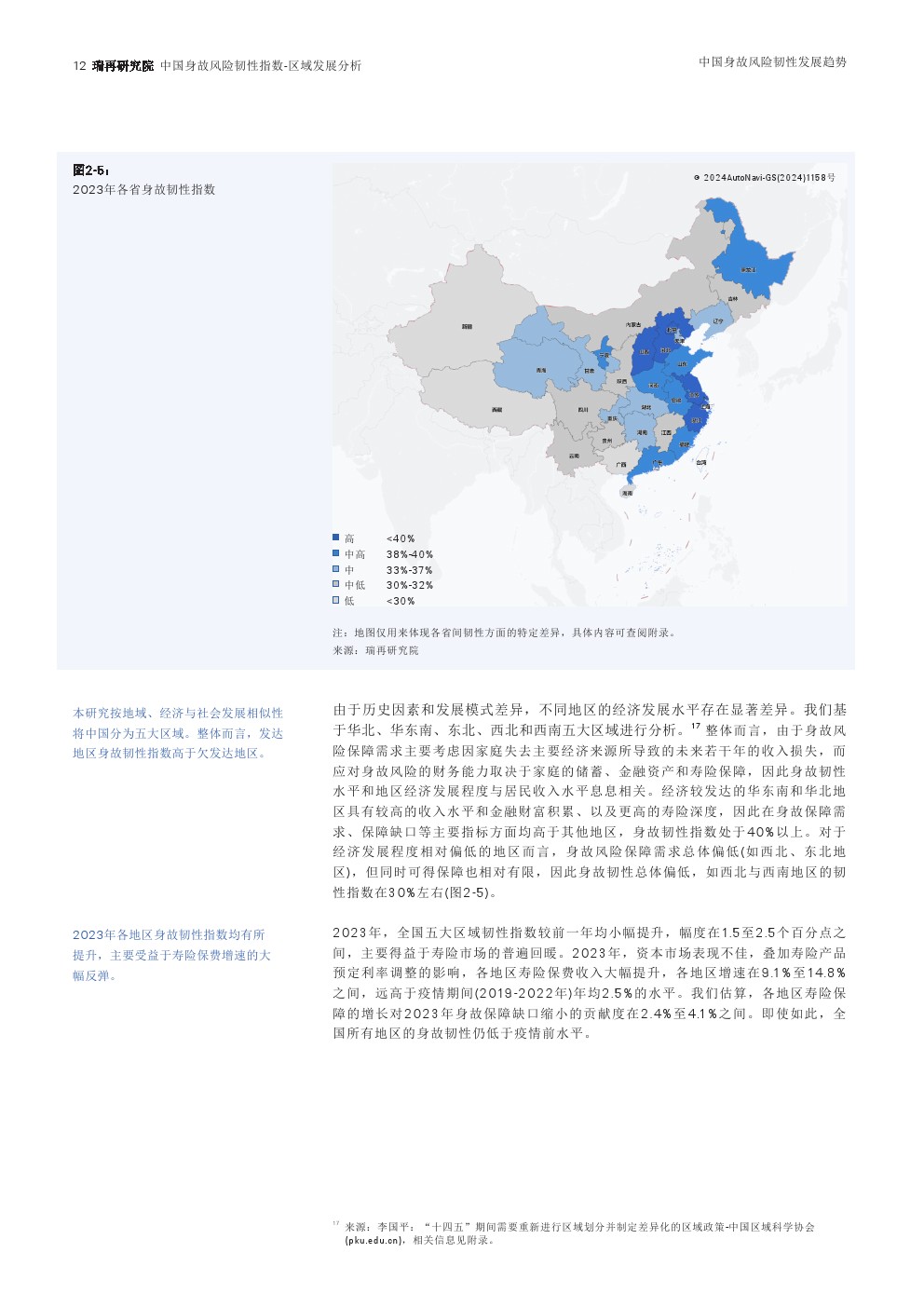

| 中国居民收入与家庭债务的持续攀升,推动身故保障缺口从2013年的69万亿元增长至2023年的173.8万亿元,按约当保费衡量为5215亿元,身故韧性指数(可得保障占身故保障需求比例)从10年间的峰值43%逐步降至38%。 这意味着六成以上的身故风险保障需求仍缺乏保障。 2023年,中国身故保障缺口较前一年缩小了6%,身故韧性指数回升了2.3个百分点。 寿险市场显著回暖是带动2023年身故韧性改善的最主要因素,贡献度为1.2个百分点。 家庭收入增长放缓、以及房地产市场加速转型使居民房贷余额首次出现回落,是身故风险保障需求下降的主要原因,进而促进了身故韧性的改善。 中国31个省级地区的身故韧性均有所提升,但地区间仍存在差异,韧性指数从不足15%到50%以上不等,其中21个省级地区的身故韧性低于全国平均水平。 分地域看,经济较发达的华东南和华北地区具有较高的身故韧性,韧性指数估计分别为40%和44%,高于其他地区10个百分点以上。 十年间,各地区之间的身故韧性差距有所收窄,但目前均低于疫情前水平。 寿险保障程度是解释地区间存在身故韧性差异的重要原因之一。 我们发现,各省寿险深度与身故风险韧性存在正相关性,即寿险深度较高的地区通常具有较高的身故韧性。 例如,华东南地区人均GDP全国最高,但其身故韧性指数却低于华北地区,主要由于后者的寿险深度更高。 类似地,由于东北地区寿险深度全国最高,其身故韧性高于西北和西南地区。 未来,寿险保障的提升将成为增强中国身故风险韧性的关键,尤其是在经济欠发达地区将发挥更重要的作用。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序