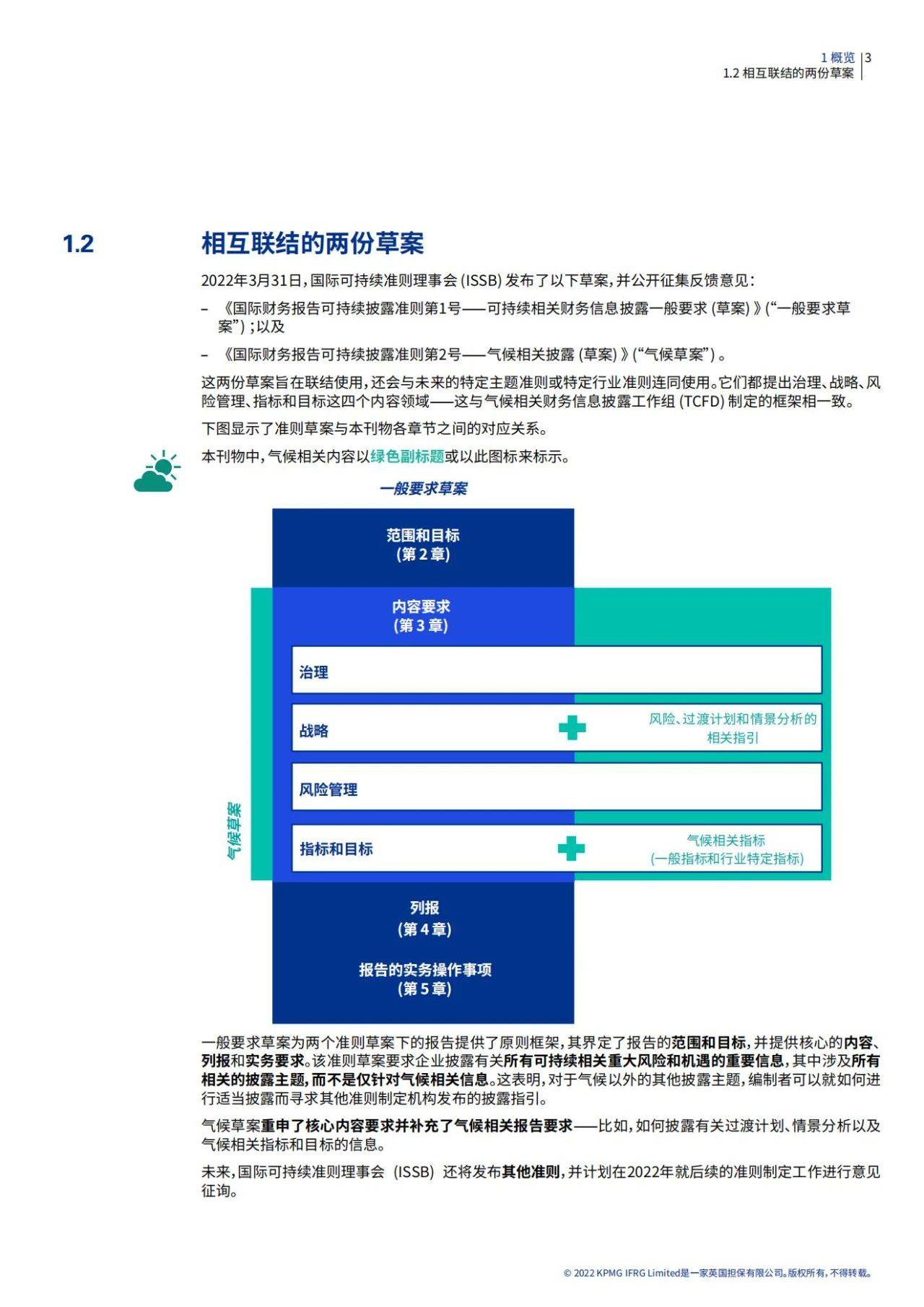

《国际财务报告可持续披露准则》草案(简称“准则草案”)的发布,标志着全球范围内的企业报告将发生重大变化。在国际财务报告准则基金会(IFRS Foundation)的治理下,新成立的国际可持续准则理事会(ISSBTM Board)将立足于投资者的需求,为可持续报告提供一套全球基准。国际财务报告可持续披露准则(IFRS Sustainability Disclosure Standards,简称“准则”)将可持续报告置于与财务报告同等地位,并进一步推动可持续相关财务信息与财务报表之间建立起迫切需要的联系。 向强制性可持续报告进行转变将减少在以投资者为重心报告里的“洗绿(greenwashing)”行为,从而推动资本市场的有效性。正如国际财务报告准则为推动财务报告领域的一致性和可比性而发布会计准则一样,可持续披露准则也旨在达到同样目的——即提供相关、可比、及时、可靠的信息来帮助投资者对主体的企业价值进行评估。准则草案整合了不同来源的信息,其中包括气候相关财务信息披露工作组(TCFD)和可持续核算准则委员会(SASB)。 推动如此规模的变化并非易事,管理层需要制定适当的治理措施予以应对。准则草案要求企业提供前瞻性信息以及庞大的高质量数据。为此,企业可能需要实施相关的系统、流程和控制,为及时发布可持续报告铺平道路。 投资者并非可持续报告的唯一使用者。各个国家或地区将决定是否及如何使用这套全球基准来满足更广大利益相关方的需求。包括欧盟在内的有些国家或地区已开启这项工作。紧跟全球和地区动态对企业而言至关重要。 报告出品/作者:毕马威

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序