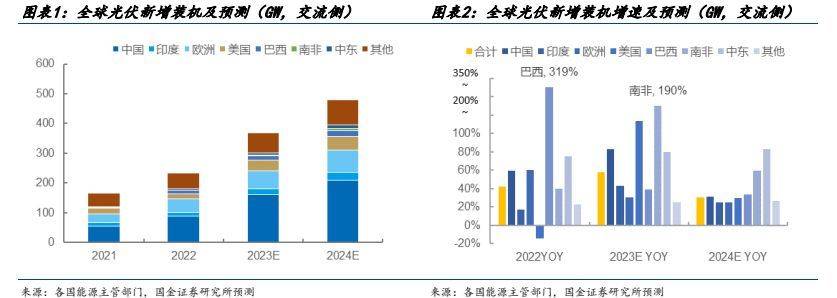

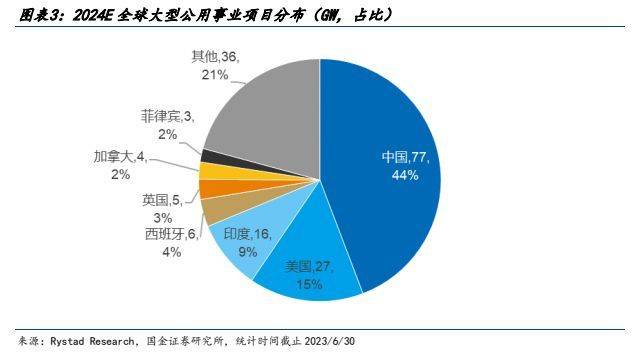

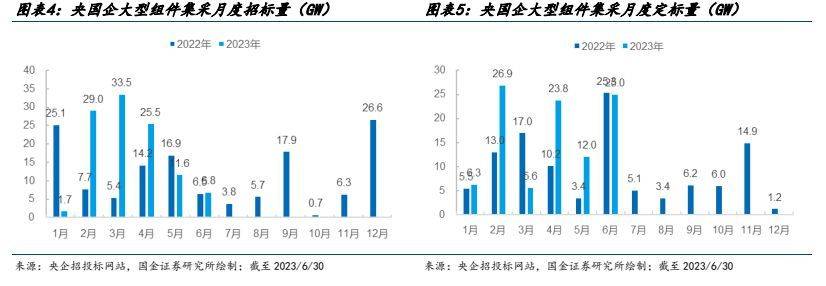

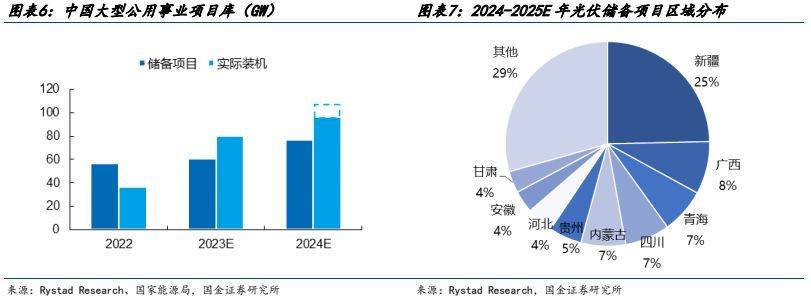

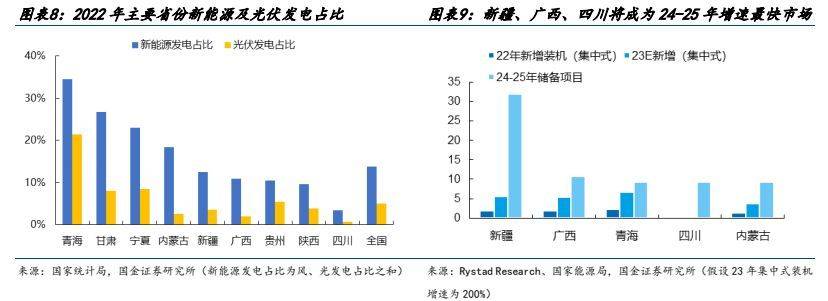

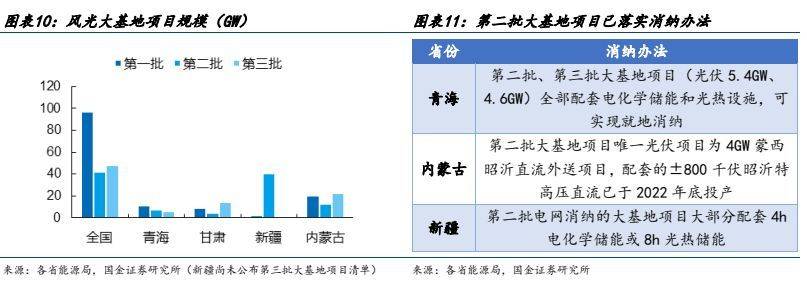

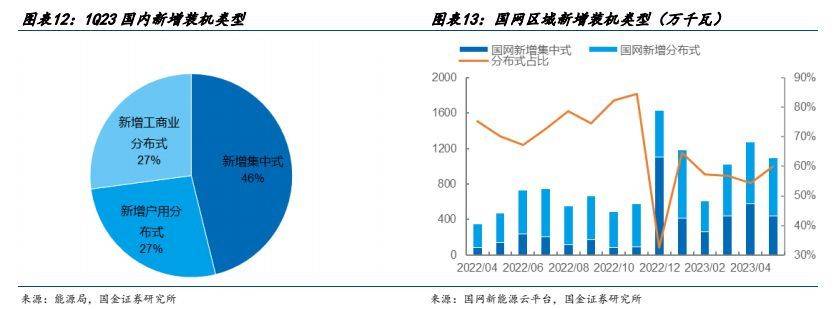

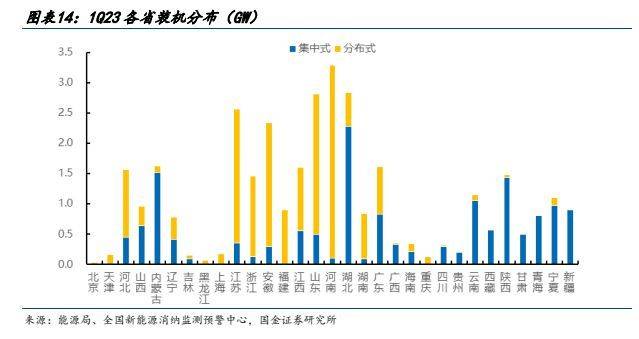

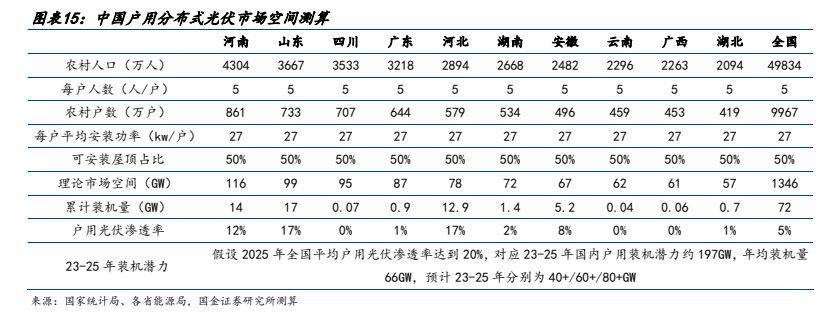

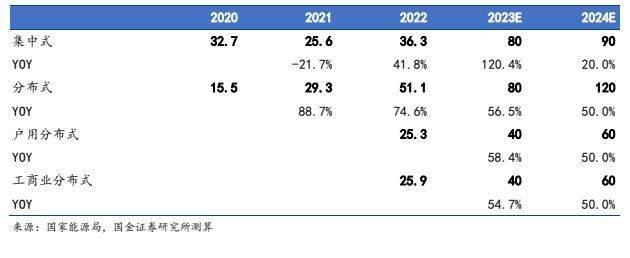

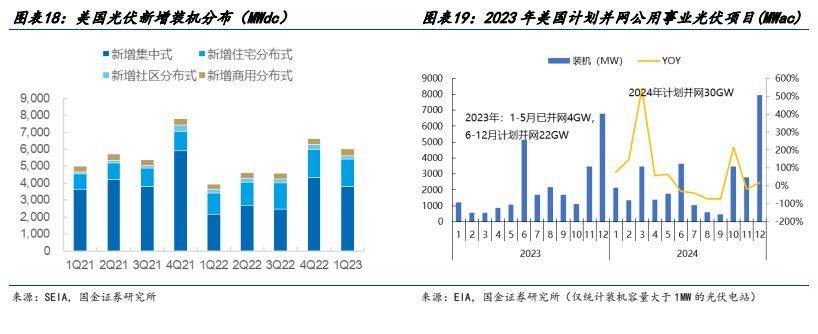

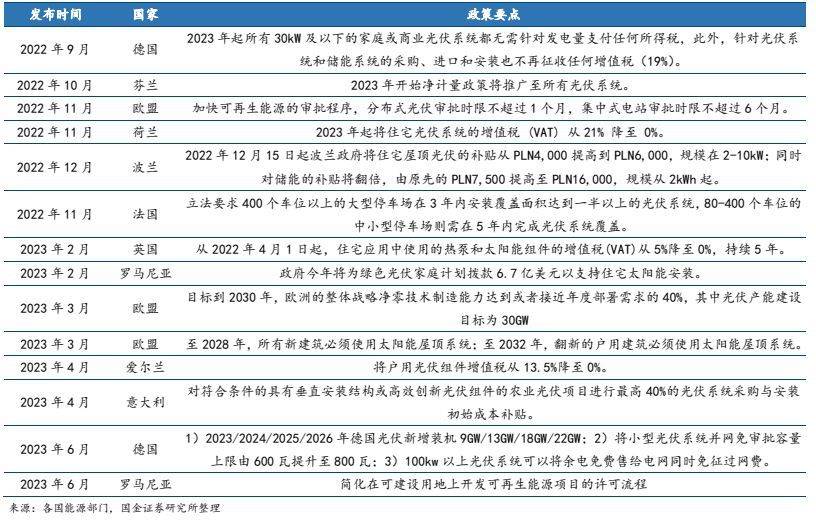

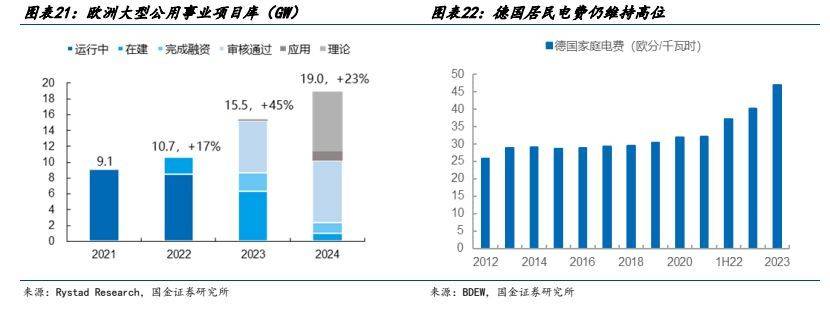

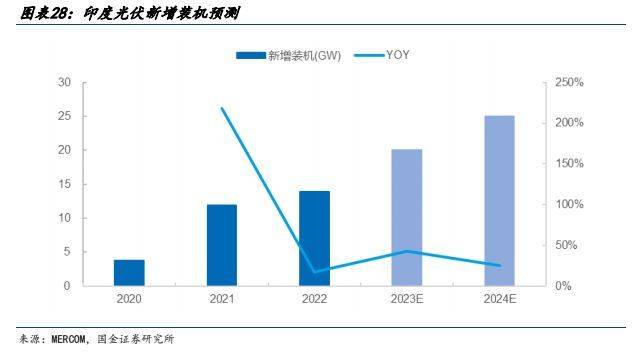

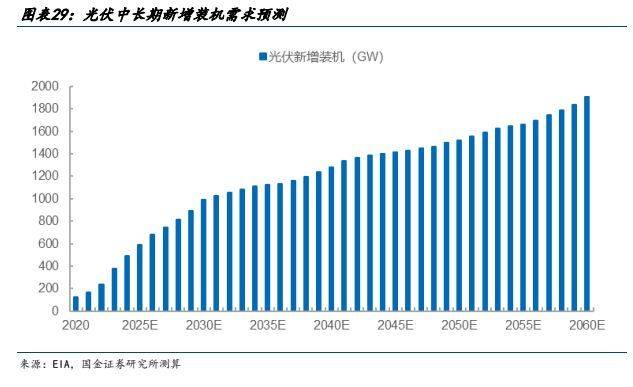

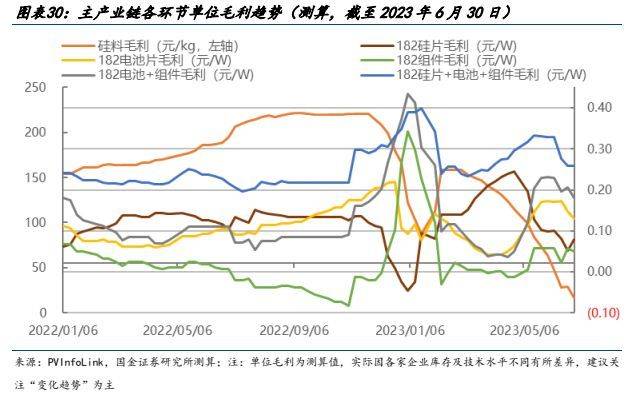

报告出品方:国金证券 以下为报告原文节选 ------ 1 光伏需求:光储平价时代来临,需求弹性有望持续超预期 1.1 全球:预计 2023-2024 年全球光伏新增装机约 370/480GWac,同比+58%/30% 随着硅料供给释放带动组件价格下降,2023 年上半年光伏需求维持高景气。考虑到组件价格下降提升光伏发电经济性,前期各地积压的地面电站项目有望快速释放,同时大量分布式潜在需求在暂无配储压力的情况下,也将充分受益于组件价格下行而大规模释放,我们预计 2023 年光伏交流侧装机同比增长 58%至 368GWac(对应组件需求 500GW+)。其中,中国、美国、巴西、南非等地前期积压的地面电站项目显著放量,欧洲维持较快增速。 根据 Rystad Research 统计,截至 6 月 30 日全球大型公用事业项目库中计划 2024 年并网的项目规模达到 173GWac,其中中国、美国、印度计划并网规模仍然保持前三,合计共占全球计划装机的 69%,英国、西班牙增速亮眼。随着下半年各国能源部门审批流程逐步推进,预计 2024 年实际并网的大型公用事业项目将显著超过 200GWac。 考虑全球终端电价水平大概率维持高位,在较低的组件价格下,即使考虑部分存在并网压力地区的少量配储需求,工商业及居民分布式项目的经济性/投资回报率预计仍将保持在具有较高吸引力的水平,分布式项目需求在 2024 年将仍有较强的增长动力。 综合对 2024 年全球公用事业/集中式项目和分布式项目需求的整体判断,预计 2024 年全球光伏新增交流装机增长 30%至 480GWac(对应组件需求 600-650GW),其中,中东、非洲地区因光照资源优势、基数较低装机快速增长,其余地区维持 20%-30%增速。 1.2 中国:分布式遍地开花,地面电站迎爆发式增长,消纳空间弹性大 2023 年 1-5 月国内新增光伏装机 61.2GW,同增 158%,整体维持高景气。综合对分布式及地面电站项目增长动力的分析,预计 2023 年国内新增装机 160GWac,同比增长 83%。 集中式:储备项目持续增长,消纳压力或好于预期。 据我们不完全统计,2023 年上半年央国企大型组件集采招标/开标/定标量分别为108/96/100GW,同比增长 42%/48%/34%(统计口径说明:招标-业主公布招标信息,开标公布投标价格,定标-确定中标人/入围名单),从组件招标集采规模看,以央国企参与为主的集中式地面电站项目储备和业主建设积极性都非常充足。 根据 Rystad Research 不完全统计,截至 6 月中旬,中国计划 2023/2024 年并网的大型公用事业项目分别有 60/77GW,此外受疫情和供应链问题影响,2022 年递延至 2023 年并网的大约有 20GW,我们预测今年国内大型项目并网量将达到 80GW 以上,考虑到下半年新项目仍在持续增加以及年底并网顺延的影响,预计 2024 年潜在项目规模大概率将超过 2023年。 从储备项目分布区域来看,规划项目规模前五大省份分别为新疆(25%)、广西(8%)、青海(7%)、四川(7%)、内蒙古(7%),结合各省新能源发电情况分析,青海消纳压力最为突出,2022 年新能源发电占比达到 34.5%(光伏发电占比 21.4%),24-25 年装机增速或将出现下滑;新疆、广西、四川等地新能源发电占比低于全国平均水平,光伏发电渗透率低于 5%,电网消纳压力相对较小,因此也将成为 2024-2025 年国内集中式光伏装机增长最快的几个地区。 目前已公布的大基地项目基本上已落实消纳方案,从第二、三批风光大基地项目申报优先级来看,源网荷储一体化、离网制氢等 100%就地消纳项目逐步占据主流,也导致部分消纳压力大的地区(如青海、甘肃)二、三批大基地规模较第一批有所下降。 根据第二、三批大基地项目清单,青海第二、三批大基地项目全部采用就地消纳的方式,主要为源网荷储一体化项目和光伏+光热项目,内蒙古第二批大基地中唯一的光伏项目所配套的特高压直流工程已于 2022 年底投产,新疆第二批需要电网消纳的大基地项目几乎全部配建 4h 电化学/8h 光热储能,大大缓解新能源出力高峰时的电网消纳压力。 分布式:系统成本持续下降,分布式释放需求弹性。 1Q23 国内光伏新增装机中分布式占比 54%,1-5 月国网区域新增分布式装机占比达 59%,上半年国内光伏新增装机中分布式的高占比,一定程度上打消了市场对 2023 年分布式需求增长持续性的担心,对于当前基本无需配储、无需承担电网调节成本的分布式项目而言,每一分钱的成本下降都将激发增量需求的释放。 近两年国内分布式市场呈现此起彼伏、遍地开花的发展状态,2021 年山东户用市场一枝独秀贡献了 30%的分布式装机,2022 年工商业市场异军突起,以浙江、江苏、山东、广东等工业用电大省装机规模最大,此外河南、河北的户用装机也在 2022 年超越山东;2023年上半年,福建、湖南等南方地区分布式装机量快速提升。在当前全球平均低值个位数的光伏发电渗透率背景下,由于区域分布的广泛性和来源的多样性,潜在分布式需求对价格的弹性释放有很大概率会持续超预期。 随着户用光伏并网规模增长,山东、河南等地出现消纳困难的情况,这主要是农村电网变压器限容所导致,随着农网扩容增压、升级改造工程的推进、新能源汽车下乡政策的落地、以及光储充的应用,我们认为分布式消纳的天花板将进一步打开。现阶段变压器扩容成本约 0.2 元/W,主要由电网公司承担,未来随着光伏系统成本的下降,变压器扩容成本或将逐步疏导至电站业主方。 截至 2023Q1 全国户用光伏累计装机 72GW,我们测算我国户用光伏市场潜力在 1346GW 以上,当前户用光伏渗透率仅为 5%,随着组件成本下降,更多上网电价较低地区经济性将提升,国央企的加入进一步加快户用光伏开发速度,我们预计户用光伏重点开发区域将从东部省份逐步向西部省份转移。假设 2025 年全国平均户用光伏渗透率达到 20%,对应2023-2025 年国内户用装机潜力约 197GW,年均装机量 66GW,预计 2023-2025 年分别为40+/60+/80+GW,复合增速 40%以上。 根据中国建筑业协会数据,目前我国存量工业、商业竣工面积分别为 60、31 亿平米,每年新增工业、商业竣工面积分别为 5、2.5 亿平米,按照工业屋顶面积=竣工面积/2、商业屋顶面积=竣工面积/5 测算,我们预计国内工商业光伏市场潜力在 800GW 以上,现阶段工商业光伏渗透率仅为 6%。根据整县推进政策要求,到 2025 年党政机关建筑、公共建筑、工商业厂房、农村居民屋顶总面积安装光伏发电比例分别不低于 50%、40%、30%、20%,假设 2025 年全国存量工商业光伏渗透率达到 25%、新增工商业光伏渗透率达到 50%,对应2023-2025 年国内工商业光伏新增装机潜力约 205GW,年均装机量 68GW,预计 2023-2025年分别为 40+/60+/80+GW,复合增速 40%以上。 国内装机结论:预计 2023/2024 年国内新增装机 160/210GWac,同比增长 83%、31%。 考虑到国内地面电站储备项目丰富且持续增长,目前已公布的大基地项目基本上已落实消纳方案,消纳压力或好于预期;户用、工商业分布式光伏市场空间广阔,分布式系统成本下降后需求弹性或超预期。综合对地面电站及分布式需求的预测,我们预计 2023/2024年国内新增光伏装机 160/210GWac,同比增长 83%、31%。 1.3 美国:公用事业储备项目丰富,装机有望翻倍增长 据 SEIA,2023 年 1-3 月,美国新增光伏直流侧装机 6GWdc,同比增长 53%;2023 年 1-4月,美国进口组件 18GW,同比增长 59%。考虑到美国未通过国会审查法废除拜登东南亚免税的总统令,即东南亚组件出口美国仍具有近一年免税期,且 5 月 12 日 IRA 本土制造补贴细则落地,预计此前积压的储备项目有望放量。 从计划 2023 年并网的公用事业级项目来看,据 EIA 数据,截至 2023 年 5 月,计划 2023年 6-12 月并网的光伏电站项目达 22GWac(仅统计装机容量大于 1MW 项目),计划 2024 年并网的项目达 30GWac,随着时间推移,预计这一数字还将继续增长,储备项目将成为支持美国装机翻倍增长的最大动力。 考虑美国积压的丰富储备项目将陆续释放,预计 2023/2024 年美国新增光伏装机36/47GWac,同比+114%/30%。 1.4 欧洲:建设力度有增无减,装机有望持续增长 俄乌冲突导致欧洲居民电价大幅上涨,刺激了以户用为主的中小型光伏和储能系统的安装。即使经历了整整一年的高增长,光伏仍难以满足欧洲因俄气退出而导致的电力供应缺口,为了加快可再生能源部署、降低通货膨胀压力,欧洲各国在 2022 年底通过了一系列提高补贴、减少税收、简化审批流程以进一步鼓励屋顶光伏装机的措施,同时计划将集中式电站的审批时限缩短至 6 个月以内,将大幅改善因审批周期过长而导致建设进度不及预期的情况,有望推动 2023 年及以后欧洲光伏需求继续高速增长。 组件价格高、审批时限长等因素导致 2022 年欧洲地面装机增速远低于户用,但据 Rystad Research 最新的大型公用事业项目库显示,2023 年欧洲地面电站装机将显著加速。 尽管今年上半年欧洲天然气价格中枢已相较去年下降超 60%,但欧洲天然气供应仍面临紧平衡下供应不稳定的脆弱性问题,受挪威天然气加工厂停工计划影响,今年年初起逐步恢复正常的天然气价格在 6 月上涨超 50%,且欧洲核心国家的实际居民电价仍保持高位,考虑各国补贴、退税政策的支持及 2023 年系统成本下降,预计 2023 年的家庭光伏系统实际安装成本将较 2022 年节省 30%以上,且安装光伏系统可大幅降低家庭电费的超额支出部分,性价比依然显著,预计 2023 年欧洲户用光伏装机将继续保持增长。 2023 年 1-5 月国内组件累计出口欧洲超 43GW,同比+26%,欧洲需求仍维持强劲。考虑到欧洲需求景气度的延续,以及 2022 年装机数据统计滞后的影响,预计 2023 年欧洲光伏新增装机有望达到 60GWac,同比增长 33%。考虑到光伏组件价格下降持续提升光伏发电经济性,及欧洲中长期能源规划,预计 2024 年欧洲光伏新增装机有望达到 75GWac,同比增长25%。 1.5 巴西:配电补贴政策计划延期半年,23 年分布式装机有望超预期2022 年 1 月 6 日巴西发布的 14.300 号法律正式立法明确分布式光伏可在 2045 年及之前享受净计量电价,且在随后的 12 个月过渡期内安装的用户可在 2045 年及之前享受免征配电费的优惠政策,刺激 2022 年分布式装机大幅增长。12 月 7 日,巴西众议院批准法案计划将该过渡期延长 6 个月,即截止日期从 2023 年 1 月 7 日推迟至 2023 年 7 月 7 日,为2023 年分布式光伏的抢装预留了充足的时间。 2023 年 1-5 月国内出口至巴西组件 7.43 GW,同比持平,根据巴西太阳能协会(ABSOLAR)数据,1-5 月巴西新增光伏装机 6.6 GWac,同增超 179%,我们预计 2023 年装机量有望达到 15 GWac,同比增长 39%,预计 2024 年维持约 30%增速。 1.6 印度:储备项目丰富,预计 2023 年新增装机 20GWac2022 年 4 月,印度开始对进口光伏组件和电池分别征收 40%和 25%的关税,印度本土产能的不足严重影响印度新增装机,据 JMK Research,2023 年 1-5 月印度光伏装机 4.52GWac,同降 54%。 2023 年 2 月,印度联邦电力和新能源可再生能源部部长 R.K .Singh 表示政府已决定将已经批准的组件型号和制造商清单(ALMM)豁免两年,此前只有在该清单中包含的组件制造商才有资格用于公用事业太阳能项目、开放接入及屋顶光伏项目,而该名单中没有国内组件公司被列入。Singh 表示此次豁免 ALMM 两年主要系当前印度有 70GW 的光伏项目正在实施,但本土超 500W 的组件制造能力仅 10GW,豁免 ALMM 显示了印度对光伏装机的迫切性。 BCD(组件基本关税)和 ALMM 是影响组件出口印度的重要因素,考虑到印度本土旺盛的光伏需求,及相关政策有放松可能,预计 2023 年印度光伏新增装机有望达到 20GWac 左右,同比增长 43%。 1.7 中长期预测:2030 年前后达到年新增 1000GWac,存量替代持续驱动后续装机 随着全球经济增长、电气化比例提升、可再生能源电量占比提升,光伏作为最平价的可再生能源电力,预计 2030/2040/2050 年光伏发电量占比提升至 20.5%/40.4%/45%,我们预计光伏发电量占比提升至 40%以上后增速放缓,后稳定在 45%左右,考虑后期光伏组件逐步产生替换需求(光伏组件使用寿命约 20-25 年,但通常 10 年左右即可收回成本,若届时新组件效率相比原有组件具有显著提升,对于部分项目而言提前更换组件会有更好的经济回报),预计光伏新增装机将在 2030 年左右达到约 1000GWac,后产生大规模存量替换需求,支撑光伏新增需求缓慢增长,预计 2030/2040/2050/2060 年光伏新增装机提升至994/1281/1521/1904 GWac。此外,技术进步也会影响装机增速,若在某个时点出现突破性技术进步(如转换效率大幅提升),可能导致阶段性光伏装机需求爆发,下游运营商或因经济性考量提前替换存量组件。 2 光伏产业链篇:常态“过剩”不足惧,技术迭代等因素驱动龙头优势扩大 随硅料供给释放,2023 上半年光伏产业链价格整体处于下降趋势中,其中供给快速增加的硅料、硅片环节价格降幅较大且盈利承压,电池片(尤其是 N 型/高效电池片)因供给相对紧张盈利维持较高水平,组件由于期货属性降价速度稍缓于上游环节、盈利能力略有提升,一体化组件(硅片+电池片+组件)盈利维持相对高位。 --- 报告摘录结束 更多内容请阅读报告原文 --- 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 新能源 / 汽车 / 储能 新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序