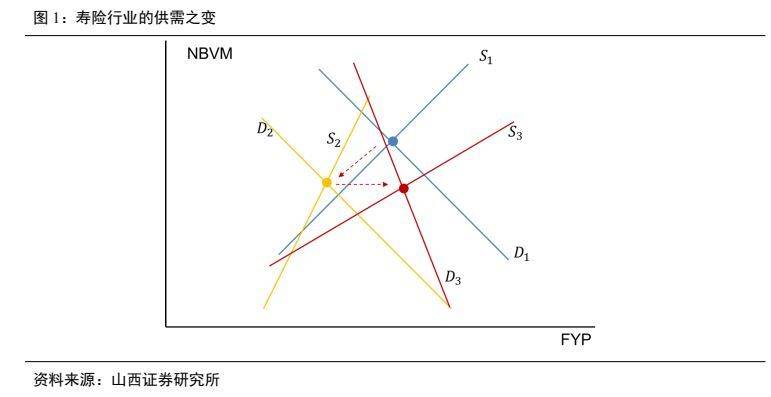

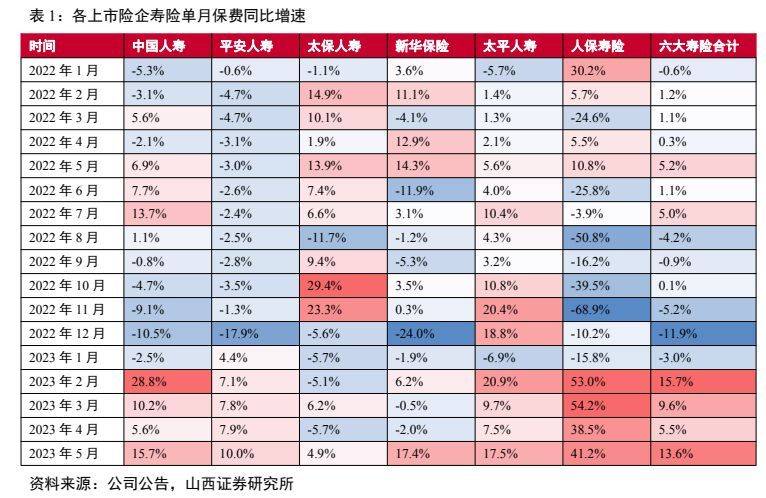

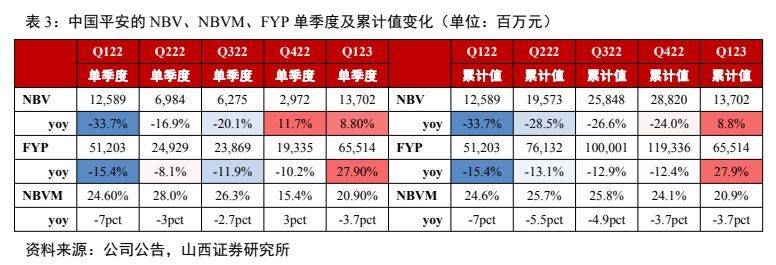

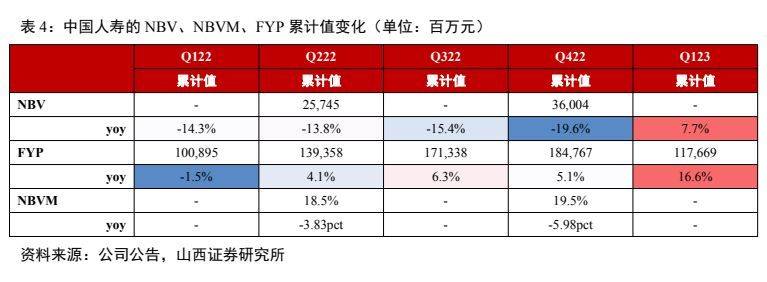

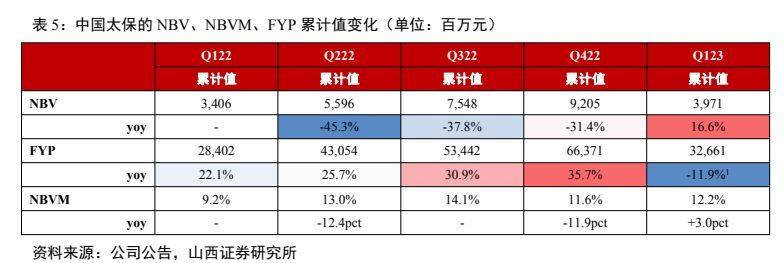

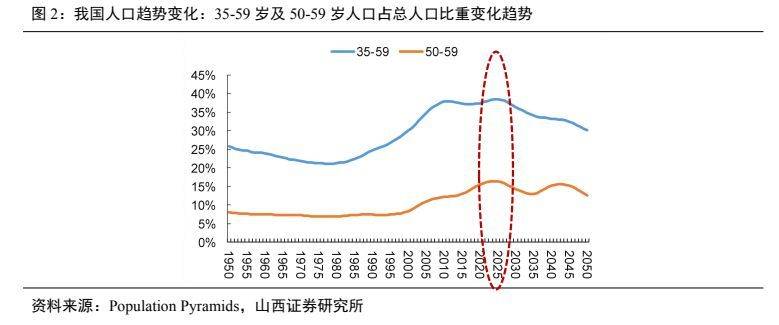

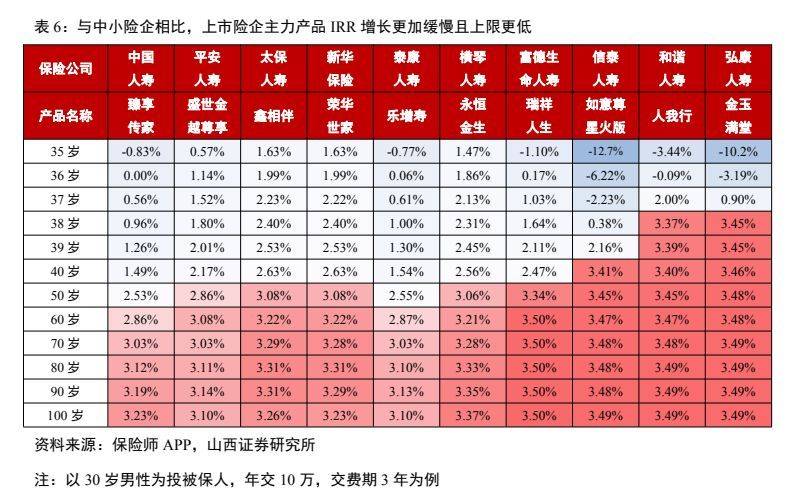

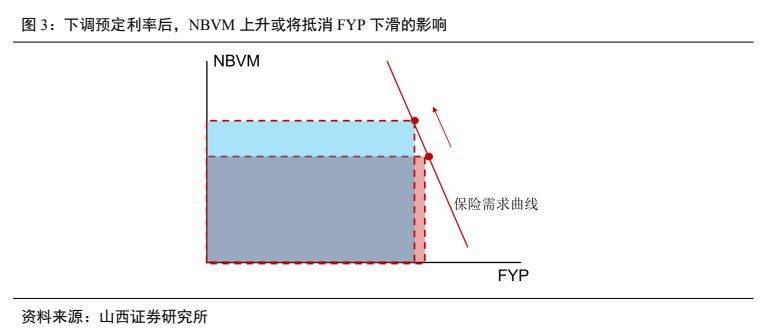

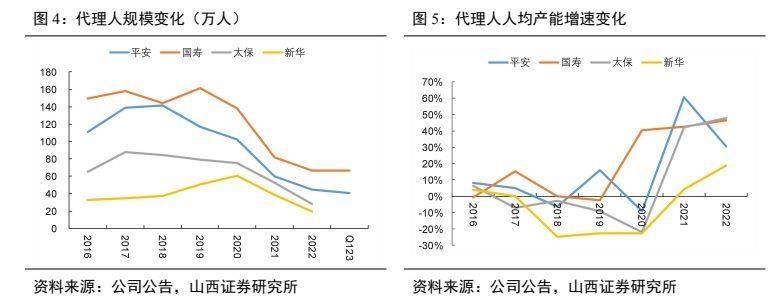

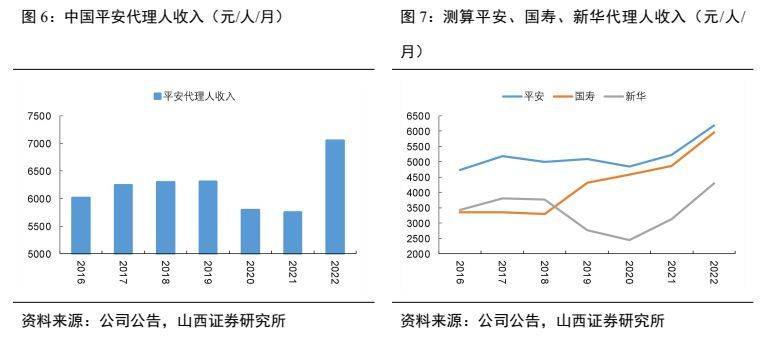

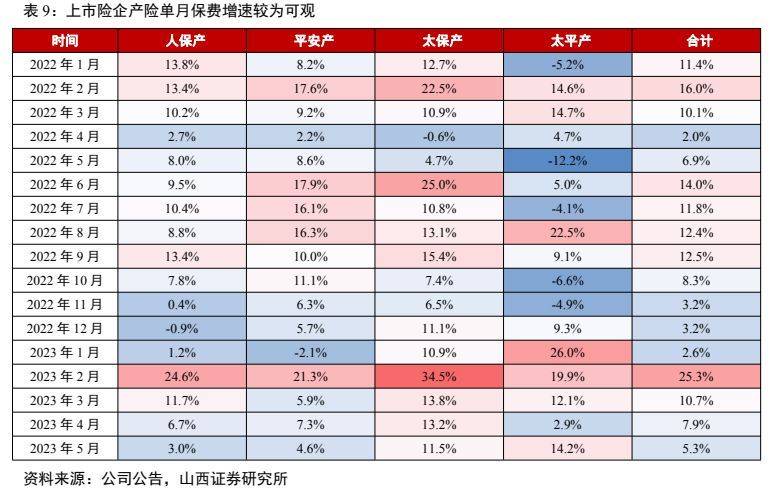

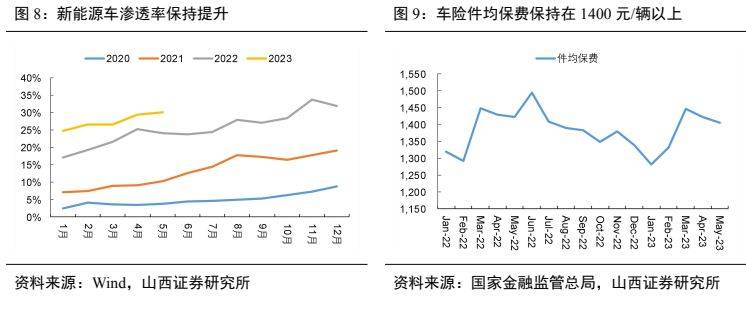

报告出品方:山西证券 以下为报告原文节选 ------ 1.寿险:负债端改善趋势或可延 续寿险行业自 2016 年以来的供需变化可以划分为三个阶段: 阶段一:约 2016 年-2019 年,供需两旺,对应供给曲线S1和需求曲线D1。供给端,险企人力规模扩张,产品销售能力强;需求端,重疾险等高价值产品需求增长。供需曲线交叉点对应较高的 FYP和较高的 NBVM,险企同时收获较高的新单保费规模和 NBV; 阶段二:约 2020 年至 Q222,对应供给曲线S2和需求曲线D2。供给端,各家险企均认识到人海战术的弊端,开启渠道改革,注重价值导向,代理人清虚+银保收缩,供给曲线向左移动的同时,供给弹性也变小;需求端,因疫情、居民收入等因素冲击,结合重疾险市场需求渐趋饱和,需求曲线向左移动。供需曲线交叉点对应较低的 FYP 和较低的 NBVM,NBV 表现承压;n 阶段三:约 Q322 以来,对应供给曲线S3和需求曲线D3。供给端,险企渠道改革成效逐渐显现,银保渠道发展持续受到重视,险企供给能力提升,供给曲线向右移动的同时,供给弹性也变大;需求端,储蓄险产品销售保持较高热度,上市险企也纷纷推出以增额寿为代表的旗舰储蓄险产品,需求曲线向右移动,同时其他金融产品对保险产品的可替代性较低,需求曲线弹性也变小。供需曲线对应较高的 FYP 和基本平稳的 NBVM,NBV 开始复苏。 当下时点,我们认为保险产品的需求仍在扩张,并且需求价格弹性较小这一特点并未改变。也就是说,当前险企负债端的表现仍处在阶段二向阶段三移动的过程中,NBV 的持续复苏可以期待。 1.1 保费增速可观,NBV 增速改善明显 2023 年前 5 月,上市险企寿险单月保费回暖趋势明显。以平安人寿为例,其前 5 月寿险保费同比增速分别为 4.4%、7.1%、7.8%、7.9%、10.0%,单月保费呈现加速度增长趋势。寿险保费增长主要源于储蓄险业务的扩张,尤其是以增额寿为代表的产品的热销。根据央行发布的《2023 年第二季度城镇储户问卷调查报告》,二季度我国居民的当期收入感受指数、未来收入信心指数、对房价上涨的预期均有所下滑,这使得居民的投资行为更加保守。储蓄险产品凭借其稀缺的确定性收益满足了居民的需求,故而保费增长较快。 由于监管要求保险产品预定利率下调至 3.0%,市场普遍担心储蓄险产品价格升高而导致投资性价比降低,从而难以保持长期向好发展趋势。我们将市场上与储蓄险产品较为接近的金融产品做了梳理,并从收益、风险、流动性、附加功能等等几个角度做了梳理,可以发现: 收益:如果以热销的增额寿产品为例,当持有期限达到一定长度时,其年化复利收益可以达到3%-3.5%,在可比产品中基本处于最高水平。 风险:储蓄险产品收益率波动较低,并且理论上写进保险合同的确定性收益都会被兑付。此外,上市险企的偿付能力充足率也较高,有能力保障保险客户的利益。储蓄险产品的风险应该和银行定期存款一样同处极低水平,而其他的金融产品则需面临每日的净值波动。 流动性:储蓄险产品流动性较好,保险客户通过退保即可取得相应的现金价值。但需要注意的是,过早退保可能会导致利益受损或收益不及预期,这是由保险产品的特性所决定的。银行定期存款的流动性比较差,其余金融产品的流动性较好; 附加功能:储蓄险产品所具有的身故杠杆赔付、类信托功能是其他产品不具备的。 简而言之,即使在预定利率下调至 3.0%以后,储蓄险产品的优良属性还是难以被其他金融产品替代。 因此,预定利率下调这一事件可能会导致保费增长的短期波动,但我们认为这不会终结保险负债端改善的中长期趋势。 从 NBV 角度来看,新单保费的高增带动了 NBV 增速的显著改善,平安、国寿体现尤为明显。Q123平安的 NBV 137.02 亿元、同比+8.8%,新单保费 655.14 亿元、同比+27.9%,NBVM 20.9%、同比-3.7pct。国寿的 NBV 同比+7.7%,新单保费同比+16.6%。太保的 NBV 增速高于同业,主要源于 NBVM 的企稳回升,这表示太保的产品销售结构已经基本稳定且符合市场需求。太保新单有所下滑,主要还是受去年的高基数影响。 此外,储蓄险主要客户群尚未发生代际迁移,当前人口变化趋势亦有利于储蓄险发展。以增额寿为代表的储蓄险的投保人群大多在 35 岁以上,其中保单金额较大的客户又大多在 50 岁以上。储蓄险确实能较好满足前述人群的需求: 对于 35 岁以上的客户而言,已基本建立家庭,生活中面临的刚性支出较多,比如房贷、车贷、孩子的教育金等等。因此,客户在进行财富规划时,需要更多考虑现金流的安全和稳定,而这与储蓄险的产品特点相契合。 对于 50 岁以上的客户而言,子女已经基本自立,人生财富也已积累到相当程度。财富规划关注点也开始转移到养老规划、财产保值和财富传承。同样地,储蓄险也能较好满足客户的这类需求。 结合保单的投保年龄限制,并根据 Population Pyramids 公布及预测的人口数据,我们将我国 35-59 岁人群及 50-59 岁人群占比的变化趋势进行了梳理。可以发现,两类人群占比均在近年来保持上升趋势,并均在2025 年前后达到高峰。这意味着投保储蓄险的中坚力量在总人口中的占比有望持续提升,再考虑到安全、确定型收益类产品稀缺,客户对储蓄险的需求也有望实现稳中有升。 1.2 产品:上市险企主力产品分析 寿险 NBV 在新单保费高增带动下恢复正增长,新单保费增长又主要由储蓄型产品贡献,这是本轮保险负债端复苏的主要逻辑。对此,部分投资者有两个方面的担忧: 第一个担忧,认为热销储蓄险产品给予客户的利益过高; 第二个担忧,主要针对增额寿产品。部分投资者认为,在定价时,增额寿的退保是或有的,甚至可以在定价模型层面不体现客户的退保,因此模型账面上其资产久期可以是终身的,其创造的投资收益总值便会较高。投资收益贡献客户利益和销售费用,投资收益做高,客户利益就可以做高,销售费用就可以给高。如果退保或减保取现超出预期,产品资产久期显著缩短,则产品的实际利润表现和定价时便可能有较大差异。 我们以 30 岁男性为投被保人,年交保费 10 万,交费期 3 年为例进行分析。 针对第一个担忧,虽然上市寿险主力产品均是基于 3.5%预定利率定价的,但是其实际收益率却较 3.5%存在较大距离,最高收益率基本在 3.1%、3.2%出头,相比之下中小险企的主力产品最高收益率非常接近 3.5%。 针对第二个担忧,上市险企主力产品的收益率提升速度其实是较为缓慢的。比如国寿臻享传家要持有保单近 40 年,收益率才能达到 3%;平安盛世金越尊享要持有保单近 30 年,收益率才能达到 3%;太保鑫相伴、新华荣华世家也要持有保单近 20 年,收益率才能达到 3%。因此,如果客户持有保单时间较短,保单能够给予客户的利益也是相对较少的。综上,退保导致的利润减少对保险公司的影响也相对较小。 简而言之,上市险企主力产品的定价较为克制,因此其价值率有望保持稳健。 此外,预定利率下调确实会在一定程度上影响保险产品的价格。但是,结合我们之前的分析,当前保险产品所具备的优良属性使其难以被其他金融产品替代,也就是说保险产品的需求价格弹性是较小的,对应的需求曲线也是较为陡峭的。因此,保险产品价格上升对于保险公司而言反而可能会产生正面影响,即NBVM 上升或将抵消 FYP 下滑的影响,也即 NBV 或将提升。 1.3 渠道:代理人规模仍在筑底,产能明显提升 Q123 仅平安、国寿披露代理人规模,其中平安期末代理人 40.4 万人、较年初-9.2%,国寿期末代理人66.2 万人、较年初-0.9%。代理人人均产能保持上升趋势,2021 年及 2022 年,平安、国寿、太保的代理人产能同比增速均在 40%上下,新华稍逊于同业,但也呈现出升势。当前代理人队伍中,高产能的核心人力贡献保费多、收入更高,因此也更加稳定,而产能较低的代理人仍有流失压力。 代理人规模目前仍在筑底,但我们判断留存率有所提升。代理人渠道改革过程中,人力流失或因为险企人力清虚,或因为代理人主动选择流失。当前,代理人人均产能已有明显提升,险企人力清虚动力减弱。 另一方面,代理人收入提升也使得代理人主动流失的压力减小,代理人留存率有所提升。根据平安 2022 年报数据,其代理人人均月均收入已达 7051 元/人/月,远超 2020 年和 2021 年,也已超过疫情前水平。考虑到上市险企中仅平安披露代理人收入情况,我们以保险业务分部手续费及佣金支出/代理人数量来模拟代理人收入。可以看出,国寿、新华的代理人收入情况在 2022 年也有大幅改善。我们认为,代理人收入出现的积极变化有利于提高代理人留存率,缓解行业代理人规模持续大幅度下降的压力。 银保渠道持续发力对于上市险企也较为重要。伴随储蓄险产品的热销,银保的重要性逐渐被上市险企重新重视起来。自 2019 年起新华提出银保业务规模快速提升,太保、平安等在随后的时间里也逐渐加大银保渠道建设。其中太保对待银保的战略变化尤其明显,2019 年、2020 年几乎未在年报中提及关于银保渠道的布局,2021 年起则提出要“推动银保渠道保费快速增长”,2022 年继续要“推进银保高速发展”。 资料报告出品/作者:公司公告,山西证券研究所 综上,我们认为在储蓄险中坚客户占总人口比重提升&居民投资行为偏保守&储蓄险产品的优良属性难以被替代的大背景下,寿险负债端的改善趋势在中长期是可以持续的。基于上市险企一季报数据、前 5 月保费数据及保险公司经营相关情况,我们预测各个上市险企 2023 年 NBV 增速:太保+15.0%、平安+10.6%、国寿+10.2%、新华+5.6%。 2.产险:二次综改或将提升行业集中度 2023 年前 5 月,上市险企产险单月保费增速均保持为正,较为可观。作为产险主力业务,车险或将保持较高增速,主要原因是新能源车渗透率提升且其单车保费较高。据中国财险 2022 年年报,新能源车单车保费达 4403 元/辆,超过整体车险的 2562 元/辆。行业件均车险保费也处于较高水平。 产险行业的竞争格局有所优化。2020 年施行的车险综改引导车险产品附加费用率下行、预期赔付率上行,这对行业格局产生了深刻影响。头部险企凭借较强的直销直控渠道建设能力,转型效果突出。中小险企由于议价能力较弱,在承保和盈利的双重压力之下生存空间受到挤压。2022 年 12 月,银保监会发布《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》,将商业车险自主定价系数浮动范围扩大为[0.5-1.5](此前为[0.65-1.35] ),正式启动二次综改。二次综改可能会使头部险企的竞争优势更加突出,因为自主定价系数下限的下调给优质家用车的系数下调带来了空间。头部险企业务种类较多,系数均值管理难度较低,可以凭借更低的自主定价系数开展更多的优质家用车业务,从而促进行业集中度进一步提升。 --- 报告摘录结束 更多内容请阅读报告原文 --- 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 金融 / 地产 / 金融科技 | 消费金融 | 普惠金融 | 绿色金融 | 汽车金融 | 房地产金融 | 供应链金融 | 金融IT | 银行业 | 城市商业银行 | 银行金融 | 不良资产 | 房地产 | 上海房地产 | 广州房地产 | 北京房地产 | 天津房地产 | 杭州房地产 | 长沙房地产 | 青岛房地产 | 商业地产 | 写字楼 | 融资租赁 | 保险行业

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序