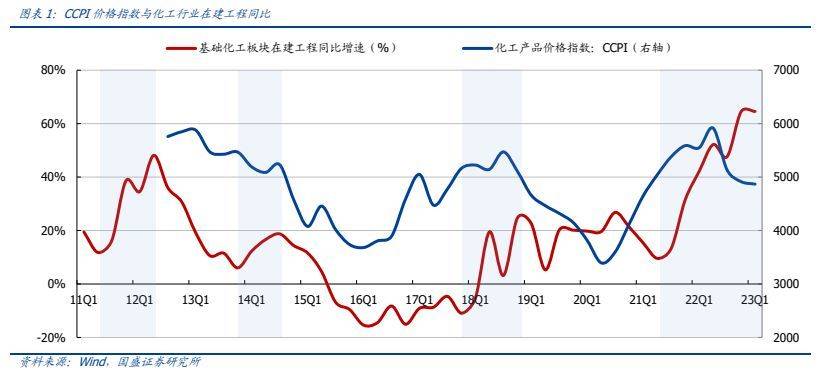

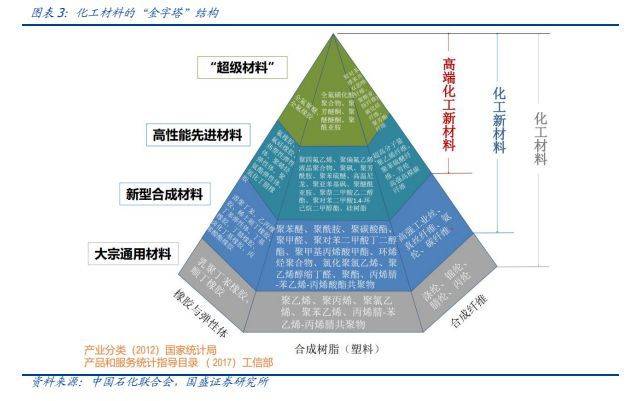

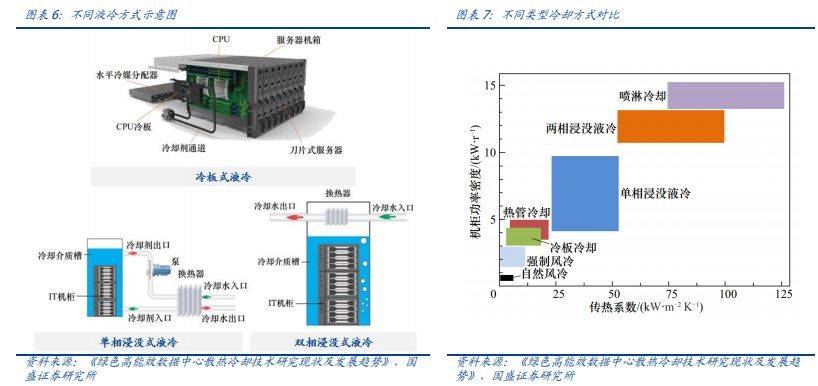

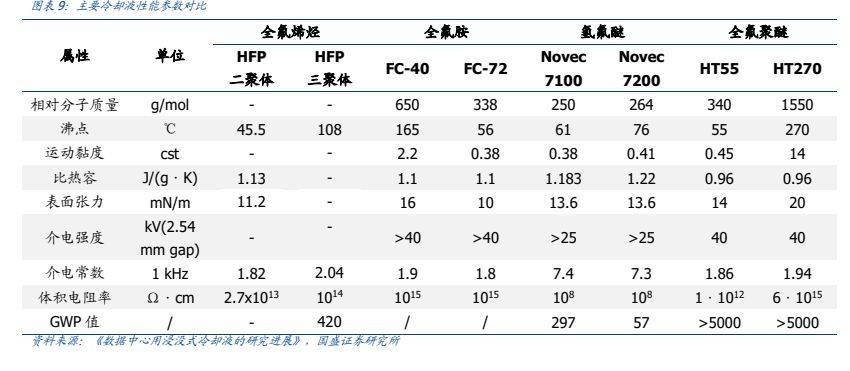

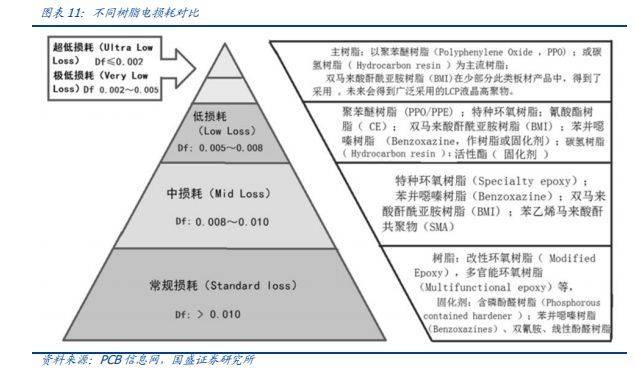

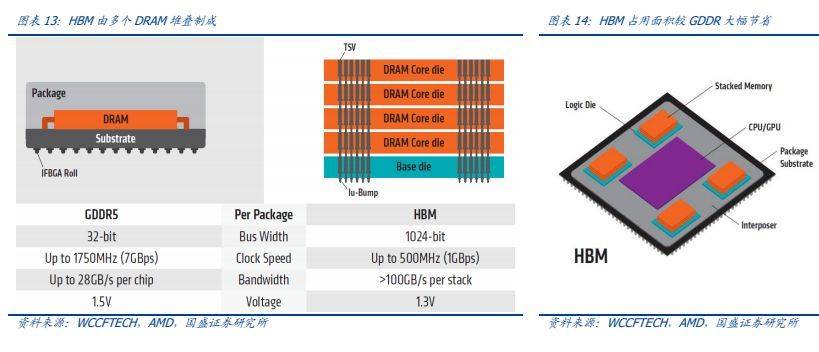

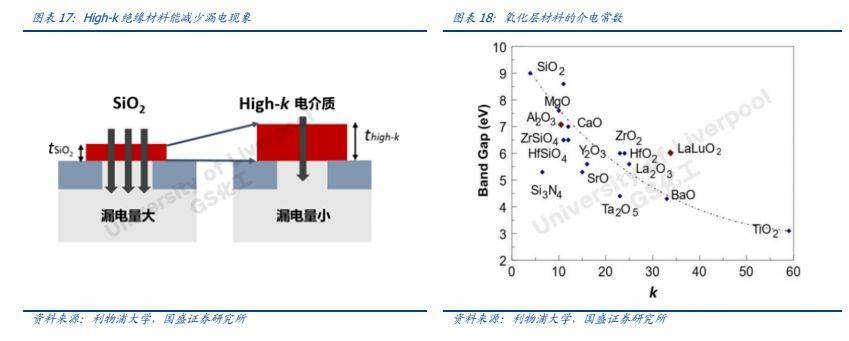

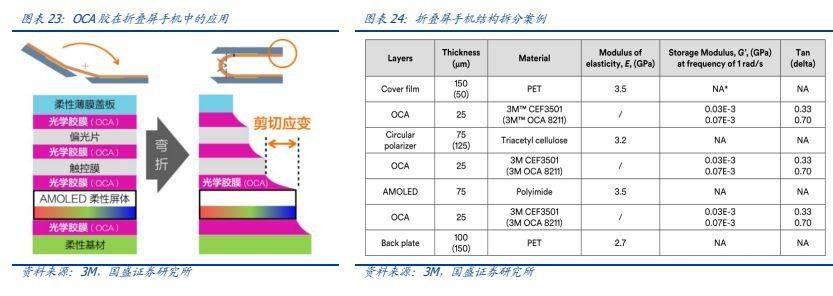

报告出品方:国盛证券 以下为报告原文节选 ------ 1. 当下我们怎么看化工板块 从二到四年的时间维度看,历史上,资本开支增长往往在一段时间后转化为新增产能,并联动价格进入下一轮拐点。本轮化工品价格上行起始于 2020 年第二季度,资本开支增速的上行起始于 2023 年第三季度。当下,资本开支的持续增长已经成为了左右化工板块景气度变化的重要因素。 从更长的时间维度看,我国化工产业已增长至 9.56 万亿元,由进口国转变为出口大国,未来或将走向崭新时代。在过去,我国化工大宗化工品持续扩张,已经从化工品进口国,变成了化工品出口大国。这也带来了我国化工行业体量的持续扩张:2022 年我国化工行业已经实现收入 9.56 万亿元、实现利润 7289.2 亿元。然而,目前中国化工行业已经生产了全世界约 40%的化学品。这同时也意味着,行业过去主要的驱动已经告一个段落,后续或将走进新的增长模式。 我们认为,未来行业的机会来自三方面: (一)产业变革、迭代带来新的材料机会。每一次产业的变革,都会带来相应材料的迭代。就当下而言,AI 服务器发展有望带动液冷、高频高速通讯、高带宽存储芯片(HBM)的发展,从而带来氟化液、高频高速特种树脂、前驱体等材料的机会;同时,新能源中的新产业趋势,包括锂电池复合铜箔、N 型电池封装材料 POE,叠加新能源行业的自然增长,会带来未来几年值得重视的机会。 (二)高端材料的国产替代及应用领域延伸。迄今为止,我国化工行业已经基本完成了大宗通用材料的国产化,然而位于金字塔顶端的新材料依然主要依赖进口。新材料虽然目前量小,但时常是大宗通用材料数十倍的价值量。并且,这些位于金字塔尖的材料国产化后,有望将价格降到相对合理水平,应用领域得以大幅扩展。 (三)通用化工产品的周期性波动。对于已经完成国产化、产能占全球份额较高的大宗化工产品,终端需求涉足衣、食、住、行,因而需求相对刚性。随着这些化工品在全球所占份额增大到一定程度,其需求增长将会逐步趋近于对应终端需求板块(如地产、纺织服装、汽车等)的自然增长。而供给端的资本开支将随着价格呈现周期性波动,带来产品价格的周期性波动。 2. 新兴科技产业材料 2.1. 算力上游:AI 服务器拉动,空间可期 AI 服务器有望拉动三大化工新材料。AI 服务器有望对数据中心浸没式液冷、高频高速通讯传输、高带宽存储芯片 HBM 带来巨大拉动,从而分别对相应材料氟化液、高频高速树脂、前驱体带来可观的新增需求。上述材料具备优异的竞争格局,国内已经出现了竞争力显著领先的龙头厂商,有望享受景气度的大幅抬升。 2.1.1. 氟化液:浸没式液冷关键材料 作为 AI 等服务器主要载体,数据中心规模有望高增长。根据工信部,我国 2022 年在用数据中心机架规模已突破 650 万台,新建数据中心规模为 130 万标准机架,近 5 年 CAGR超 30%。机架数目的提升同时伴随着设备的高密化,华为预测预计到 2025 年多样化算力协同将成主流,主流云数据中心将形成 15~30kW/柜混合部署形态,机柜平均功率的提高促使市场开始寻找兼具成本和性能双重优势的新型冷却方案。根据三大运营商于2023 年 6 月 5 日联合发布的《电信运营商液冷技术白皮书》指引,2025 年 50%以上项目有望应用液冷技术。 随大数据中心功率密度提升,液冷有望成为主流方案。数据中心冷却方式主要包括液冷、风冷,传统风冷不若液体直接接触到发热器件时能更有效、及时地移走热量,对 30kW/r以上机柜的冷却效率差,而 AI 集群算力密度普遍达到 50kW/柜,远超传统风冷散热方式能力上限。 浸没式液冷是兼具高功效、低能耗的数据中心冷却方式。液冷包括了冷板式液冷和浸没式液冷。冷板式液冷依靠流经冷板的液体将热量带走实现散热,在超算中已有应用案例,具有改造方便、冷却液用量少、前期投入低的优点,但液体管路和接头有液漏风险,且冷板只覆盖了设备主要元器件,其余部件还需要风扇散热,机架机房仍需保留对应风冷散热能力。浸没式液冷则是直接浸没在冷却液中,在数字货币矿场和超算中应用较多,直接冷却方式的散热能力更强,器件超温风险更低,无需风扇的方案减少震动,延长了硬件设备的使用寿命,且浸没式液冷的机房侧冷冻水供液温度高,室外侧更易散热,机房选址不再受地区和气温限制,在新建液冷项目竞争中更具前景。 浸没式液冷冷却液中,氟化液是兼具寿命、安全性、传热性能的方案。浸没式冷却液可分做碳氢、有机硅、碳氟等几类,其中碳氢和有机硅类统称为油类冷却液,常温下呈黏稠状,比热容和导热率较高,其虽然具有沸点高不易挥发、不腐蚀金属、环境友好、毒性低等共性和成本较低等优势,但是有闪点,使用中有可燃助燃风险。碳氟化合物可再分为全氟碳化合物 PFC(全氟聚醚 PFPE、全氟胺)、氢氟醚(HFE)、全氟烯烃等不同类型。各类氟化液的黏度、沸点、分子量等指标表现不尽相同,企业生产成本也有所差异。 根据性能、成本不同,三种主流氟化液全氟聚醚、全氟烯烃、氢氟醚的应用场景存在差异。全氟聚醚具备沸点高、不易蒸发不自燃、介电强度高、惰性强等优良特点。全氟烯烃易合成,三聚体绝缘性能良好,GWP 值低对环境友好,运动粘度低,但沸点低易挥发。 氢氟醚主要调节全氟烷基和全氢烷基的链长可以控制氢氟醚沸点及黏度,介电强数较高,热传递性能良好,GWP 值较低,但体积电阻率较低影响应用,在半导体清洗领域更具应用前景。 全氟聚醚(PFPE):全氟聚醚有 y、k、d、z 四种类型,其中 y、z 以全氟烯烃为原料通过光催化聚合制得,k、d 以六氟环氧丙烷等为原料通过阴离子聚合得到,不同合成路线的全氟聚醚结构单元的支链、主链的结构不完全相同,支化程度低的 Z 型产品的黏度表现就优于支化程度高的 K 型产品。全氟聚醚优缺点鲜明,作为最早得到应用的冷却液之一,全氟聚醚具有沸点高、不易蒸发不自燃、介电强度高、惰性强等优良特点,是目前半导体领域主流的冷却液; 氢氟醚(HFE):3M Novec 系列产品即氢氟醚,通过调节全氟烷基和全氢烷基的链长可以实现氢氟醚沸点及黏度的控制。由于氟元素可极化能力弱,氢氟醚介电常数较高(因此相对不适用于冷却),热传递性能良好,GWP 值较低,但体积电阻率较低。然而,氢氟醚的低表面张力使得其易渗透到复杂零件结构中,挥发性大,无需漂洗,清洗周期短,因由于沸点低,在加热和零件干燥所需的能量大幅降低,适合用于半导体加工清洗。3M 公司推出的 Novec 系列产品即以氢氟醚类为主要成分,在航空、半导体制造、精密光学、精密金属部件加工等精密清洗有广泛应用; 全氟烯烃:以易合成的的六氟丙烯二聚体、三聚体为典型。六氟丙烯的二聚体具备良好的比热容,介电常数较低,电绝缘性良好。但六氟丙烯二聚体的沸点未超过 50℃,机柜温升或易致冷却效果一定程度上有所削减;六氟丙烯三聚体绝缘性能良好,GWP 值低对环境友好,运动粘度低,应用端有开拓的潜力。 2025 年我国数据中心用含氟冷却液需求有望突破 4 万吨。随着算力需求带动芯片能耗与服务器功率的持续提高,更高功率散热的解决方案——浸没式液冷渗透趋势明确。中国移动、中国电信、中国联通三大运营商联合发布了《电信运营商液冷技术白皮书》,称将共同推进液冷基础设施侧与主设备侧的解耦,计划在年内开展技术验证,2025 年 50%以上项目应用液冷技术,目前,我国液冷数据中心渗透率仍处在较低水平,运营商新建项目锚定液冷将带动大量新增冷却液需求。根据工信部机架数目数据,假设:未来新增机柜以 52U 为标准、其内填充的氟化液密度为 1.8g/cm3、假设液冷占比、浸没式渗透率、冷却液体积占比分别为 10%-30%、3%-6%、60%。经我们测算,2025 年我国预计新增数据中心用冷却液需求 4.48 万吨。 2.1.2. 高频高速特种树脂 以低信号传送损失为最重要特性的高频高速覆铜板,是射频/微波电路用 CCL(一般简称“高频 CCL”)和高速数字电路用 CCL(一般简称“高速 CCL”)的统称。高频高速覆铜板对其填充树脂的介电常数(Dk)和介电损耗(Df)要求较高。其中,高频产品对材料的介电常数(Dk)的变化很敏感,高速材料对介电损耗(Df)要求更高,对介电常数(Dk)相对不敏感。 PPO、BMI、活性酯树脂是极具发展前景的高频高速树脂材料: PPO:聚苯醚树脂(PPO)是一类热塑性树脂,具有优异的介电性能、热稳定性、尺寸稳定性以及低吸水率,改性后广泛应用于高频高速覆铜板,以高速覆铜板为主; BMI:双马来酰亚胺树脂(BMI)是以马来酰亚胺为活性端基的双官能团热固性树脂,具有优异的耐热性、抗热氧化性、阻燃性,同时具有较高的弯曲强度、模量、尺寸稳定性以及良好的电绝缘性和透波性,作为电子树脂广泛用于高 Tg 板材、IC 封装载板、M6 以上级别需求,作为复材广泛应用于航天、航空、军工设备等高端领域; 活性酯:活性酯固化剂含有两个或者多个具有较高活性的酯基,可与环氧树脂发生反应,反应后所形成的不含仲醇轻基的网架结构,使其固化产物具有低的个电损耗和吸水率,应用于高速覆铜板。 高频高速树脂国产替代空间广阔。高频高速覆铜板对于树脂 Dk、Df 值要求严苛,PPO、BMI、活性酯等特种树脂渗透率有望持续提升。AI 服务器推动电子树脂材料迭代的同时,也使得材料国产替代的诉求愈加迫切。高频高速树脂长期被日本(三菱、大金、旭硝子、住友等)、美国(杜邦、塞纳尼斯、沙比克等)、欧洲(TOPAS、龙沙、沙多玛等)企业垄断,目前国内山东圣泉、东材科技、山东东岳、等企业持续实现 PTFE、PPO、BMI 等特种树脂的产业化,国产化方兴未艾。 2.1.3. 前驱体:受 HBM 拉动量价齐 升处理 AI 大模型的海量数据需要宽广的传输“高速公路”来吞吐数据,也即 GPU 的带宽需要得到拓展,对高带宽存储芯片(HBM)的需求激增。图形处理器 GPU 是专于并行处理数据的处理器,为 GPU 核配置的存储芯片起到创建并行处理通道的作用,存储芯片的带宽决定了多核架构 GPU 的性能,用 GPU 持续对输入输出的数据进行处理时的单次数据吞吐量来衡量。单枚 GPU 的带宽与显存位宽、显存数据频率成正比,而显存频率虽高,但其面临着提升上限的问题,拓展显存位宽是满足 GPU 高带宽要求的更佳路径。显存的位宽又由显存类型直接决定,HBM(高带宽存储器)的位宽是 GDDR5 的 32 倍之高,即使数据频率相对略小,但总带宽显著高于 GDDR,更适合与 GPU 合封用于 AI 大模型的训练和推理。 HBM 能提供高带宽,需求有望随 AI 服务器增长。深度学习训练要求 GPU 之间、CPU 与GPU、内存与存储之间的通信采用更高效率数据传输方式。在 AI 大模型涌现提高对 HBM需求之前,AI 服务器多采用图形双倍数据速率存储器 GDDR 来满足 GPU 带宽要求。HBM虽有灵活性欠佳、访问延迟高的不足之处,但其优异的带宽表现使得其尤其适配于 GPU计算这种延迟性要求低、带宽要求高的并发工作。相对于 GDDR6,HBM2E 的芯片密度达到其 7 倍,芯片面积节省 87.5%,而海力士新推出的 HBM3 产品带宽在上一代 HBM2E产品的基础上又翻一倍,无疑是 AI 服务器的更佳选择。根据半导体行业观察,单颗英伟达 H100 GPU 配备有 6 个 HBM 内存堆栈,每个堆栈的容量为 16GB。但出于良率原因,H100 部件中实际只有 5 个 HBM 堆栈,即 DRAM 总容量标称为 96GB,但产品实际容量为 80GB。我们认为单 GPU 内 HBM 数目将存在小幅提升可能性,主要系英伟达提供了NVLink 图灵显卡架构,该架构下显卡可以实现双通道互联,即一张计算卡内共有 2 个GPU,各自能提供 6 个 HBM 堆栈,合计单卡 HBM 需求量约为 12 枚。 HBM 持续迭代,对材料的单位消耗量有望持续增长。自 2013 年海力士首次应用 TSV 技术首次研发出 HBM1 至今,HBM 技术已经历四次更替(HBM2、HBM2E 同为第二代产品),从 4 层堆叠向 8 层、12 层堆叠持续迭代,带宽上限不断突破。海力士于 2021 年10 月开发、2022 年 6 月实现量产的全球首款 HBM3 通过堆叠多达 8 个 DRAM 裸片和可选的基础裸片可提供高达 819GB/s 的带宽,数据传输速率由上一代主流产品 HBM2E 的3.6Gbps 提升至 6.4Gbps,单引脚的性能提高 100%,性能进一步升级。HBM 迭代升级尚未终止,2023 年 4 月海力士已经宣布推出堆叠层数多达 12 层容量为 24GB 的下一代产品,我们认为堆叠层数达 12 层的新一代产品或在 1-2 年内集中放量,对 DRAM 裸片及前驱体的消耗价值将进一步增长。 先进制程拉动 High-k 前驱体需求空间。随着晶体管体积持续缩小,传统 SiO2 栅极电介质受介电性能达到极限,在 45nm 内先进制程芯片中会产生隧穿现象从而导致漏电,从而造成晶体管可靠性下降。High-K 前驱体相比传统 SiO2 具有更强介电常数,SiO2、Highk 前驱体介电常数分别为 3.9、10-60。相比传统工艺,High-K 前驱体可使栅极漏电流减少 10 倍左右,同时降低工作电压,使得材料理论性能提升 20%。High-k 前驱体的 k 值应大于 12,最好在 25-35 之间。并且前驱体的 k 值与禁带宽度(Band Gap)之间需要有一个协调平衡,一般要求禁带宽度大于 5eV。满足上述 k 值以及禁带宽度要求的主要包括 Al2O3、ZrO2、HfO2、Y2O3、La2O3、镧系元素以及它们的硅酸盐、铝酸盐。 逻辑制程节点升级、先进制程产能提升带来新前驱体材料需求和规模增长。半导体制造行业始终在追求提高性能的同时降低成本,新的器件结构、新的沉积材料对 CVD 特别是ALD 环节带来新的机遇。举例来说,铪(HfO2)仍然是栅极 High-K 主要材料,同时氧化镧(La2O3)作为掺杂材料也将有所贡献,此外由于更多金属化层的需求,钴前驱体在20nm 及以下逻辑节点需求增长迅速。随着 HBM 堆叠 DRAM 裸片数量逐步增长到 8 层、12 层,HBM 对 DRAM 材料用量将呈倍数级增长。同时,前驱体单位价值量也将呈倍数级增长,前驱体有望迎来崭新发展机遇。 2.2. 新型显示 VR/AR/MR、折叠屏材料 OCA 胶是折叠屏、VR 的核心光学材料。OCA 光学胶是将光学亚克力胶作为基材,并在上下底层各贴合一层离型薄膜,得到的一种基体材料的双面贴合胶带,主要用于触摸屏面板或玻璃盖板与显示器组合。OCA 胶具有近似于玻璃、PET 的折射率(约 1.47-1.48),作为偏光片、触摸屏、基材等功能膜之间的粘结材料,可有效消除空气间隙,减少界面光线损失,从而提升屏幕亮度及对比度。OCA 光学胶具有高洁净度、高透光率、高粘着力、抗紫外线等优点,广泛应用于智能手机、笔记本电脑、可穿戴设备等消费电子领域,起到电池固定、屏幕固定、后盖粘接、按键固定、密封及缓冲等功能。由于 OCA 光学胶对于粘接强度、导热、导电、电磁屏蔽、耐候性等性能要求较高,工艺难度较大,被誉为电子级胶粘材料“皇冠上的明珠”。 折叠屏新机型持续发布,行业景气度高。随着智能手机的发展以及柔性显示材料的技术进步,折叠屏手机凭借更大的屏幕空间、更强的多任务处理能力、更优的便携性迅速实现市场渗透。自 2018 年柔宇 FlexPai 发布以来,三星、华为、OPPO、微软、小米、摩托罗拉、VIVO 等厂商折叠屏手机新机发布节奏持续加快。折叠屏行业景气度高,出货量增长势头良好:全球市场:根据国际数据公司 IDC,2022 年全球折叠屏手机出货量 1420万台,同比增长 56%。预计 2023 年出货量维持 50%以上增长达到 2140 万台,2027 年出货量达 4810 万台,2022-2027 年复合增速 28%;中国市场:2022 年我国折叠屏手机销量 330 万台,同比大幅提升 118%。根据艾瑞咨询预测,2023 年我国折叠屏手机销量将达 560 万台,2025 年提升至 1600 万台。 折叠屏国产品牌迅速崛起,放量潜力巨大,有望带动本土材料供应商。三星是全球折叠屏手机绝对龙头,2022H1 全球市占率高达 62%。和国外市场不同,国内折叠屏市场主要由国产品牌主导,其中华为凭借 Pocket S、Mate Xs 2、P50 Pocket、Mate X2 等主力机型,2022 年实现折叠屏手机销量 144 万台,国内市占率高达 51%。2023 年以来,不乏国产品牌加速成长,其中 OPPO、荣耀在 2023 年 1 月分别实现 30%、13%的国内市占率。 折叠屏手机 OCA 胶用量相比直板手机大幅增加。折叠屏结构包括柔性玻璃盖板、OCA胶膜、偏光片、触控模组、AMOLED 柔性屏体、柔性基材等,相比直板手机结构更加复杂。OCA 胶膜作为手机中的“光学胶水”,在叠层结构复杂的折叠屏中用量由直板手机的层数提升。 --- 报告摘录结束 更多内容请阅读报告原文 --- 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 新能源 / 汽车 / 储能 新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序