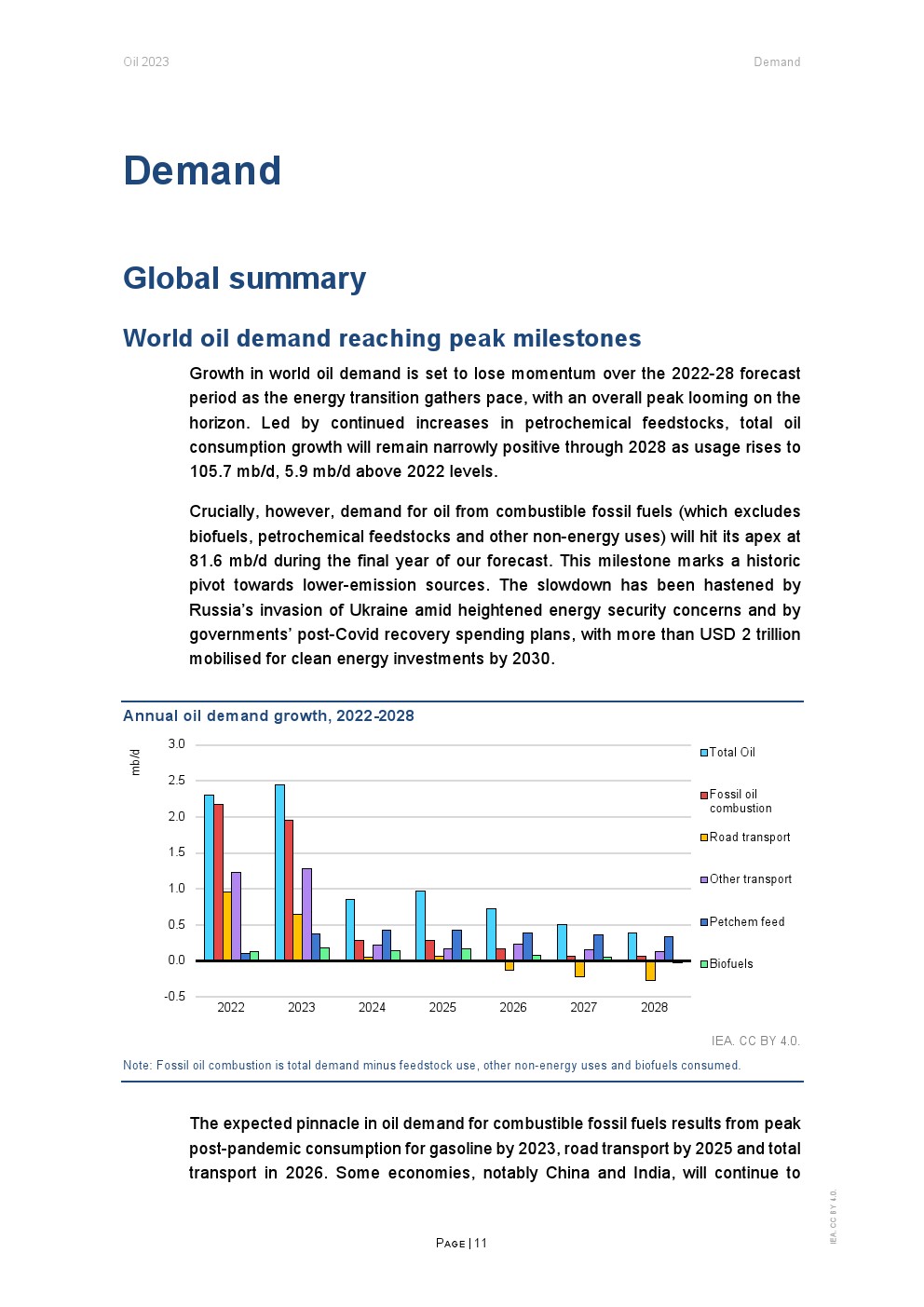

IEA发布了“2023年石油报告”。全球贸易流动前所未有的重组以及IEA成员国在2022年连续两次紧急释放库存,使行业库存得以重建,缓解了市场紧张局势。 尽管未来几个月市场可能会大幅收紧,因为OPEC+减产抑制了全球石油供应的增长,但在2022-2028年的预测期内,前景有所改善。与此同时,2023年的上游投资预计将达到2015年以来的最高水平。 能源危机加速了对石油的依赖 根据现有的政策设置,随着能源转型的推进,在2022-2028年的预测期内,世界石油需求的增长将显著放缓。虽然石油需求即将达到峰值,但石化原料和航空旅行的持续增长意味着整个预测期内的总体消费将继续增长。估计到2028年全球石油需求将达到1.057亿桶/天,比2022年的水平增加590万桶/天。 但最关键的是,对可燃化石燃料(不包括生物燃料、石化原料和其他非能源用途)的石油需求将在2028年达到8160万桶/天的峰值。 汽油和运输燃料的增长将分别在2023年和2026年后逆转。这些趋势是全球能源危机引发的低排放源,以及强调提高能源效率和电动汽车(EV)销售快速增长的结果。 非欧佩克+产油国引领石油供应能力增长 预计到2023年,全球上游油气投资将增长11%,达到5280亿美元,而2022年为4740亿美元。虽然支出增加的影响将部分被成本膨胀所抵消。 炼油活动和贸易被颠覆 自疫情以来,第三波炼油厂产能关闭、向生物燃料工厂转型和项目推迟减少了全球炼油厂产能的过剩。尽管预计到2028年炼油净产能将增加440万桶/天,超过成品油的需求增长,但不同产品之间的对比趋势意味着不能排除再现2022年中间馏分油供应紧张的可能性。

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序