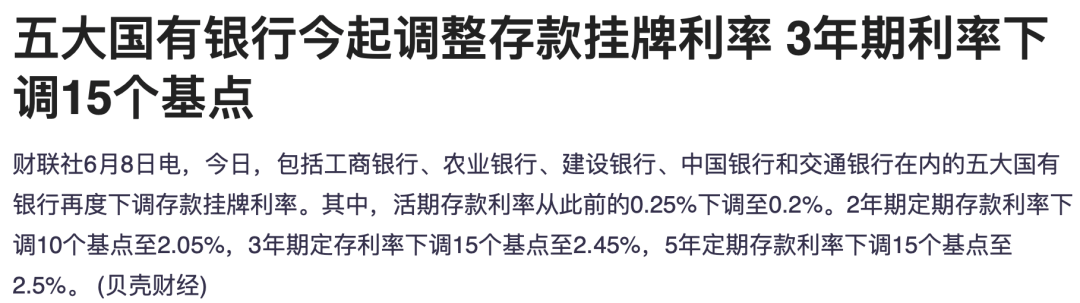

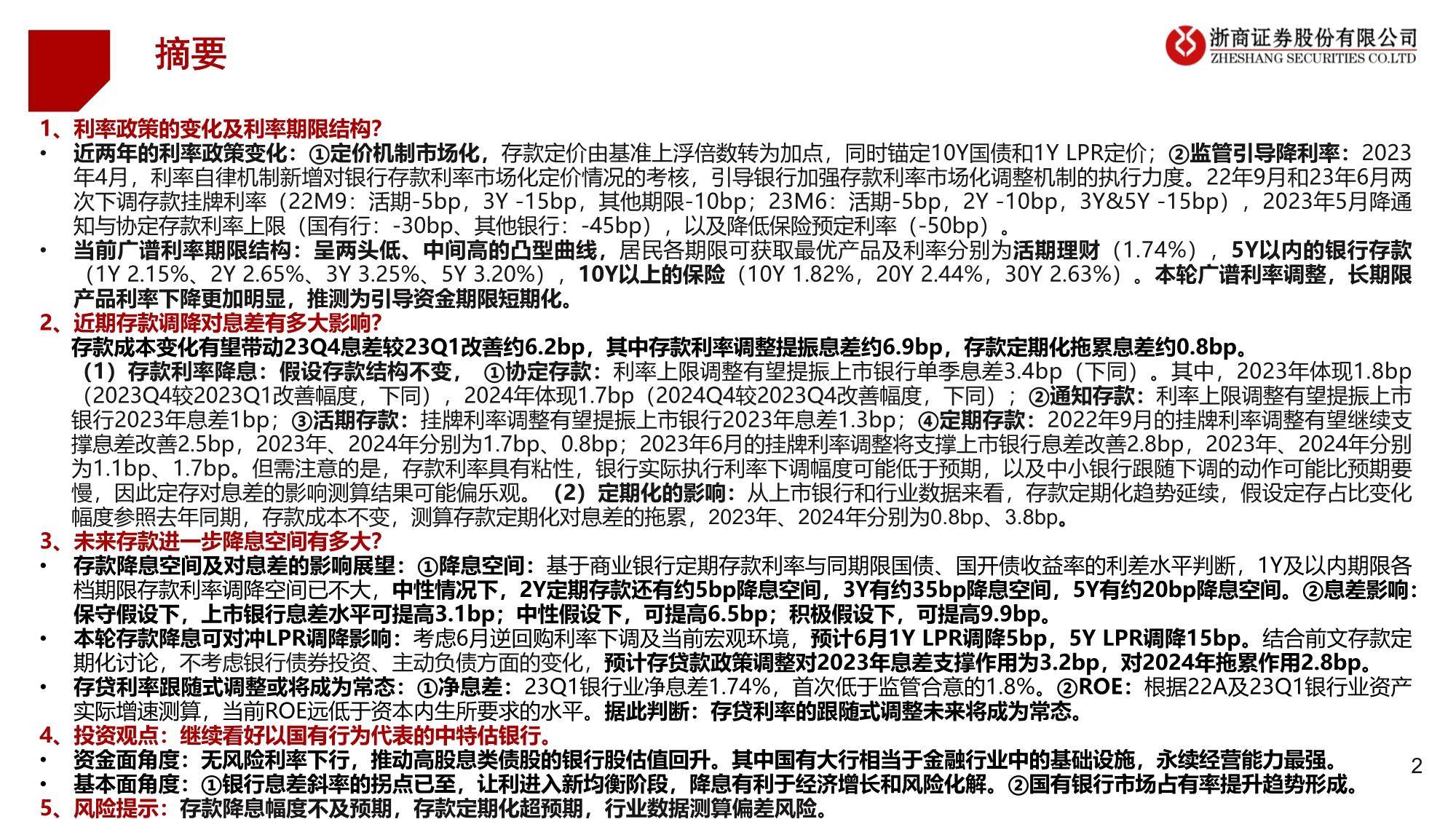

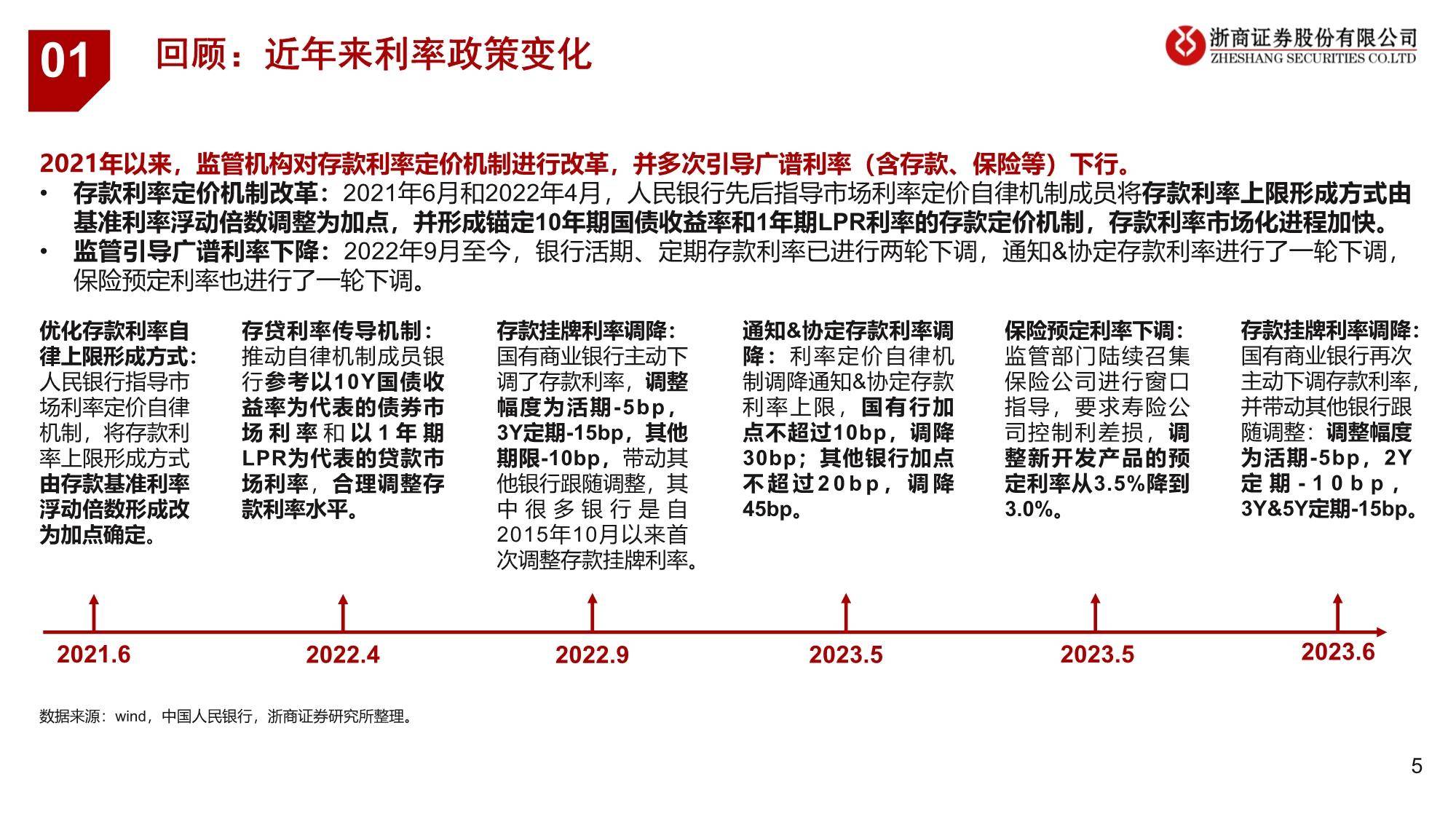

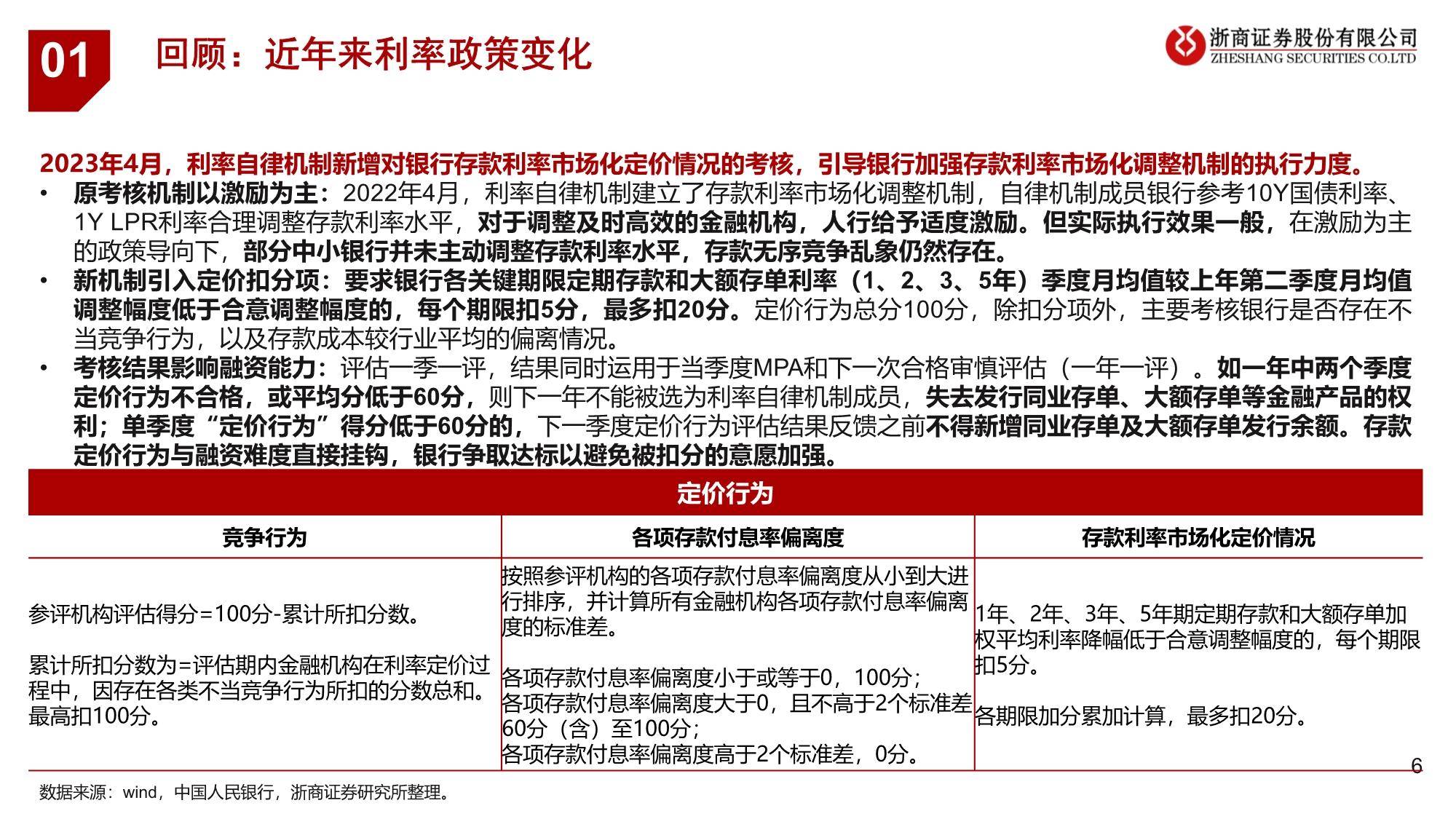

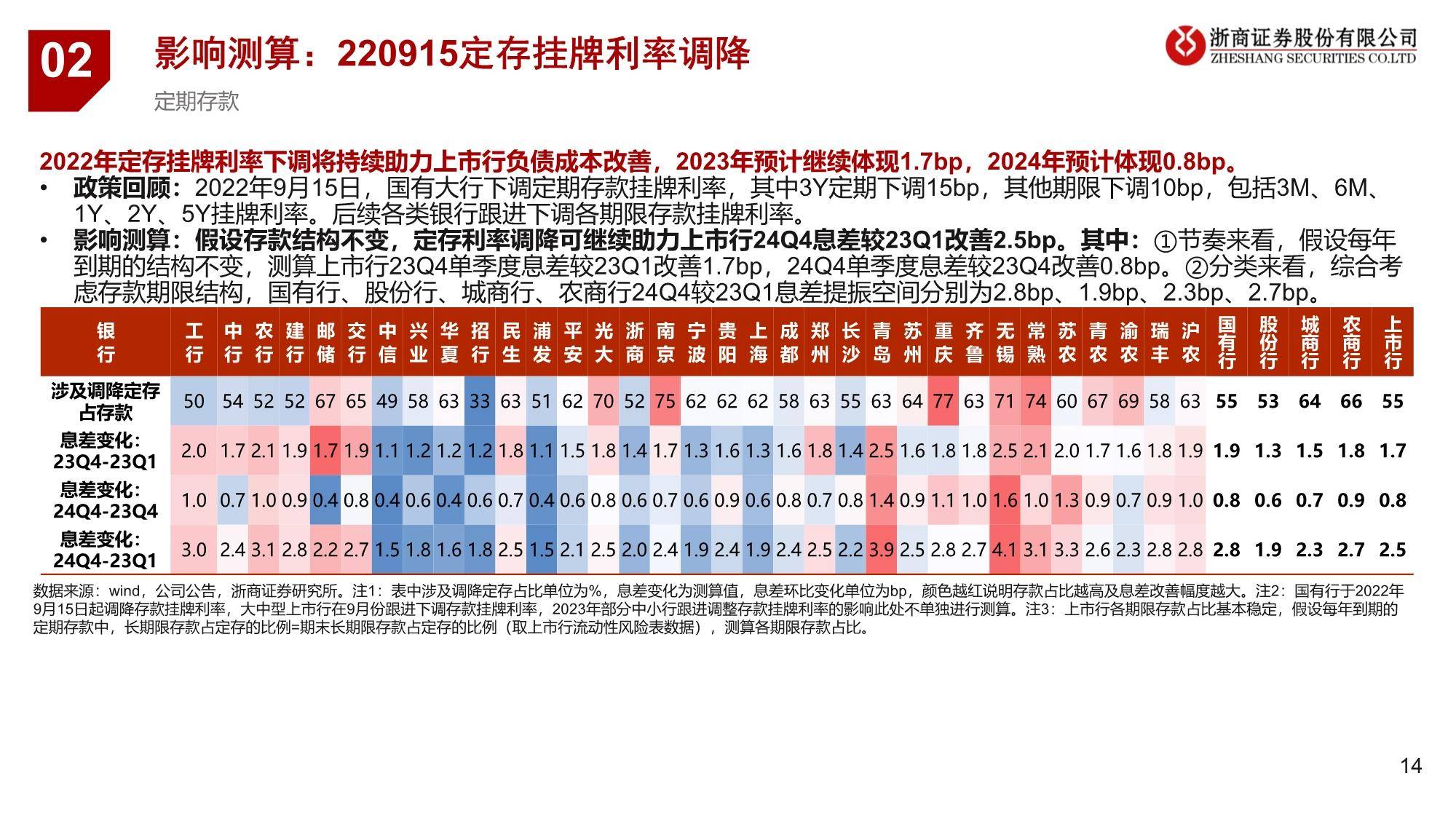

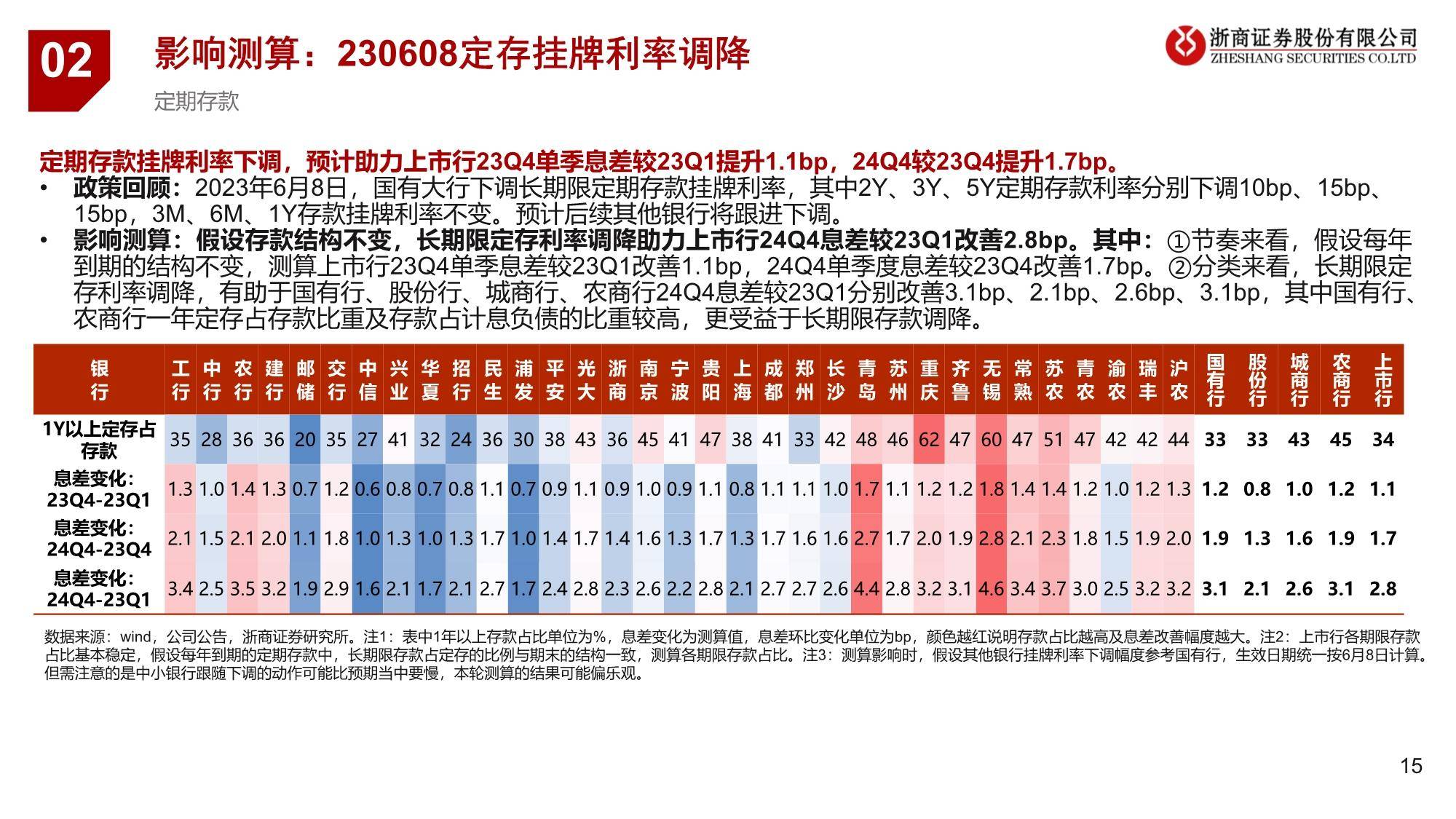

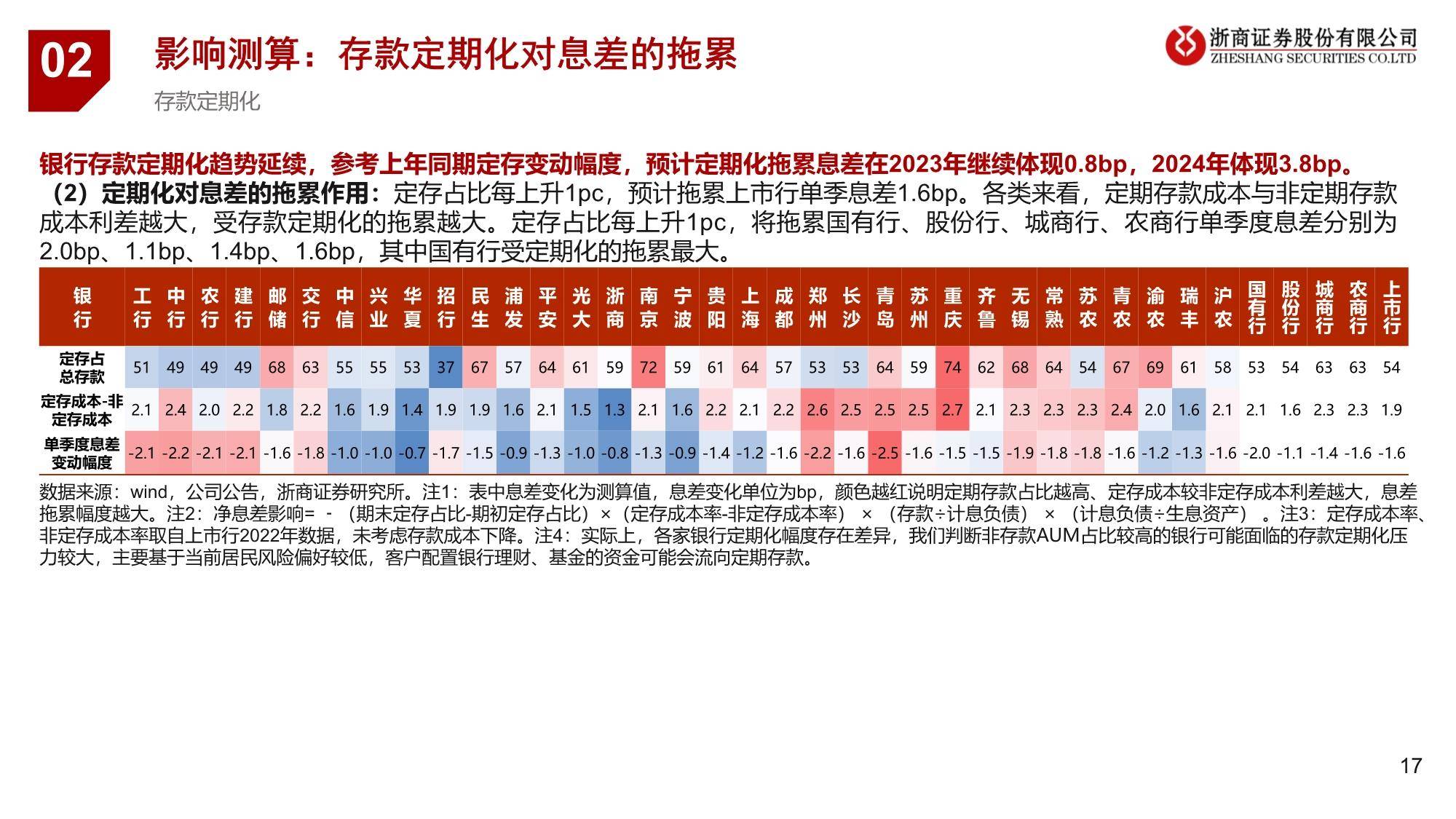

这两天有个影响钱包的消息备受关注。 银行降息,相当于老百姓存银行的钱收益下降了。这对我们的生活有什么影响?钱会不会更加贬值?房贷利率会不会降?会利好经济和股市吗? 首先我们得了解利率这个概念,它在我们经济生活中其实有很多种。我们听过活期、定期利率,也知道房贷、车贷利率,也听过财经新闻里央行又调控什么逆回购利率,等等。他们都是什么关系呢? 我们国家的利率体系,大概可以用这个图来概括: 金融机构,本质是在做一个融通和撮合的生意,把社会结余的资金输送给需要用钱的地方。 社会结余下来的钱,主要是老百姓的储蓄(当然也有企业、政府等),所以存款端的利率跟我们生活息息相关。 存款利率怎么确定的呢?在我们国家,主要是央行给个指导的基准利率,在此基础上,各个银行可以市场化运作,自己浮动调整,但不能很离谱。 而今天生效的降息新闻,说的就是存款端利率的下调,它代表我们存银行的利息会减少。 我们的钱会不会更加贬值呢?也未必,得看通货膨胀率的走势,贬值是利息相对通货膨胀来讲的,近期我们的通胀并不是问题,相反可能还有点通缩的意思。 在贷款端,我们比较熟悉的就是房贷、车贷、消费贷等等,当然贷款主力军其实是经济生产中的企业生产投资和政府借贷以调节经济。 贷款的利率是怎么确定的呢?首先肯定得比存款高,不然银行在中间撮合就白干活了。 更具有决定性作用的是央行,它会对根据经济情况对不同期限的贷款利率进行调控。比如央行会调节对银行的贷款利率,银行在此基础上报价得到LPR(有1年期的,也有5年期的),银行对客户提供房贷、车贷、企业经营贷等利率,都会在这个指挥棒基础上调整。 报告出品/作者:浙商证券 报告内容节选如下:                   ┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序