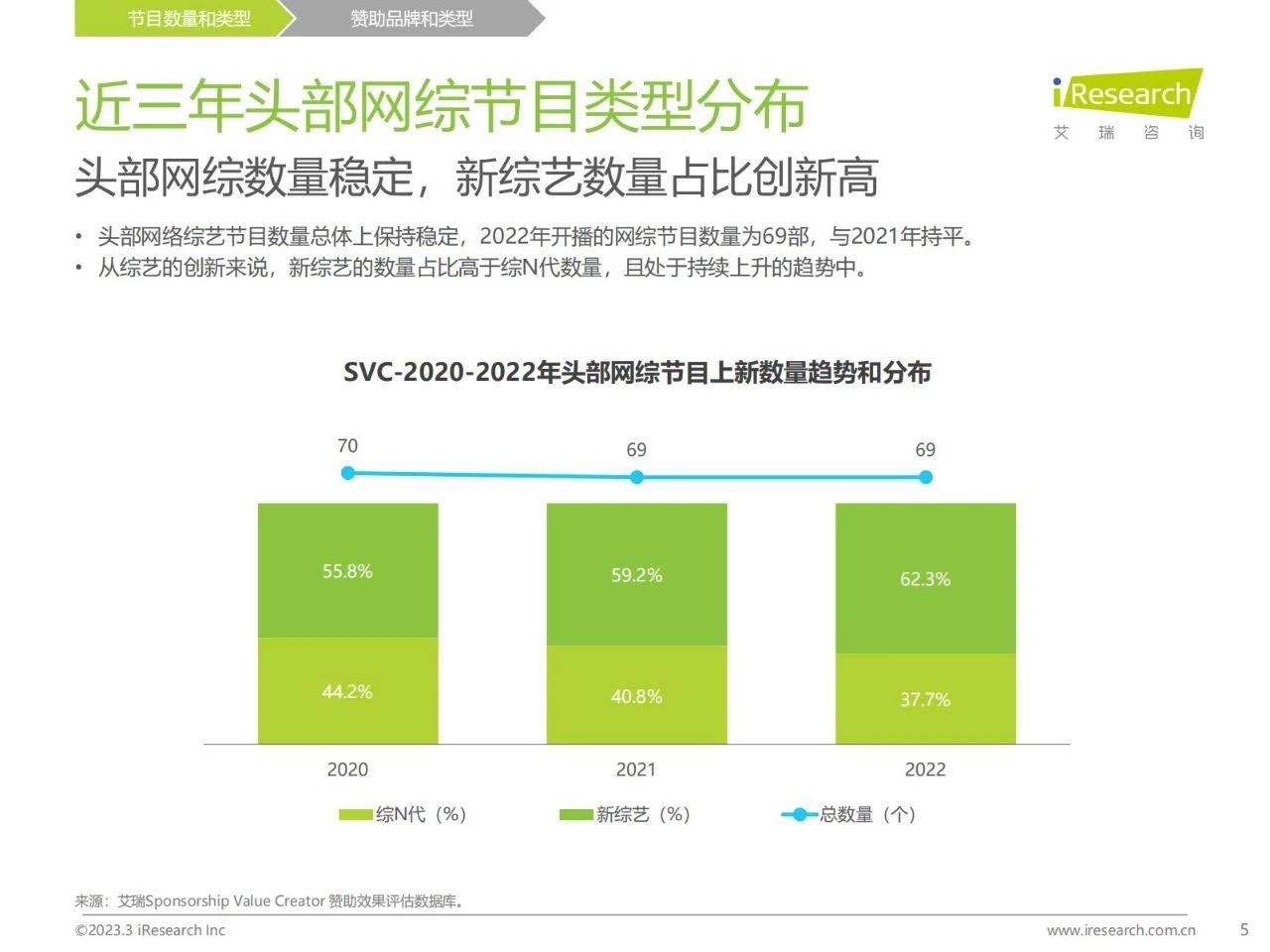

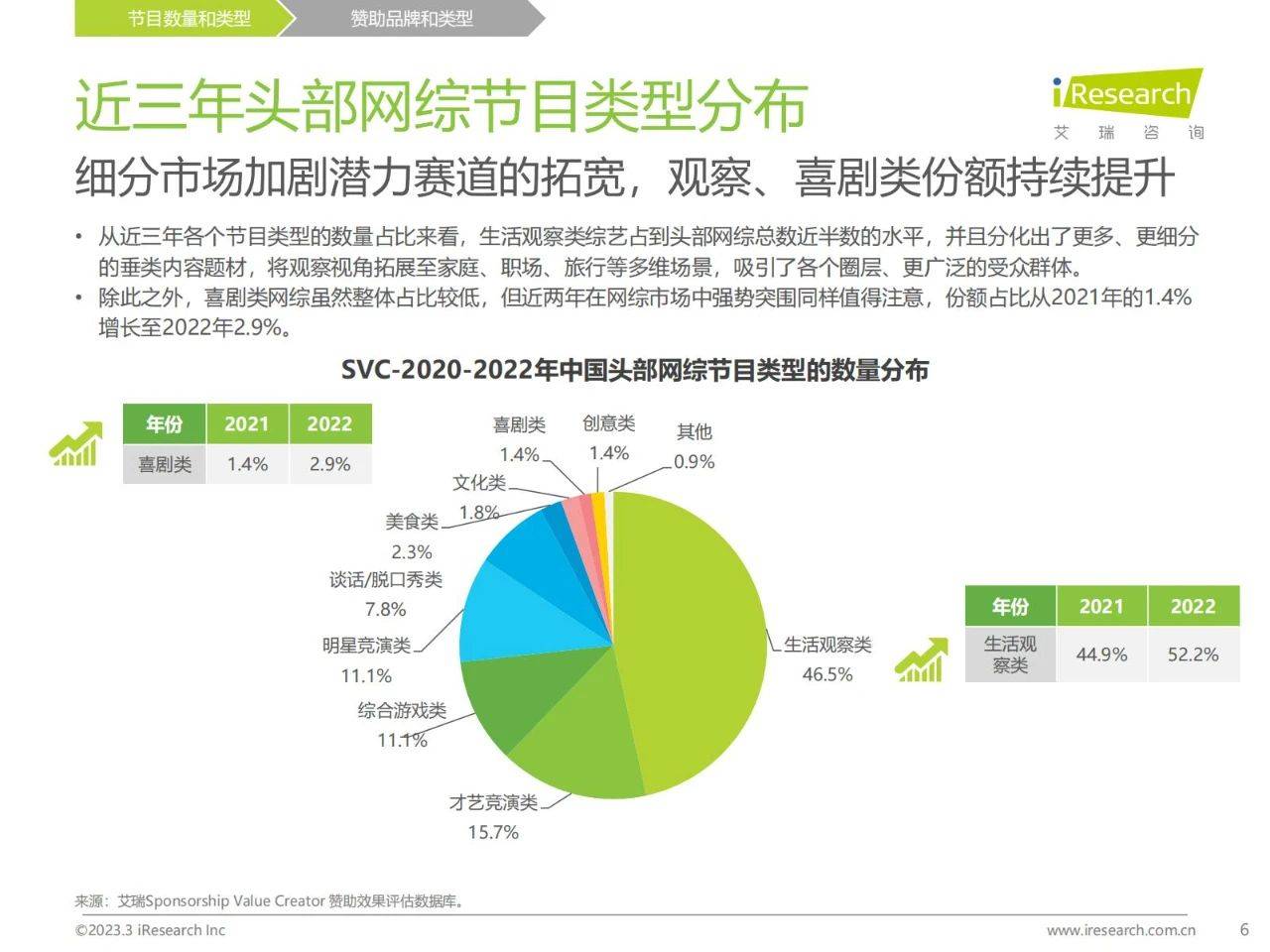

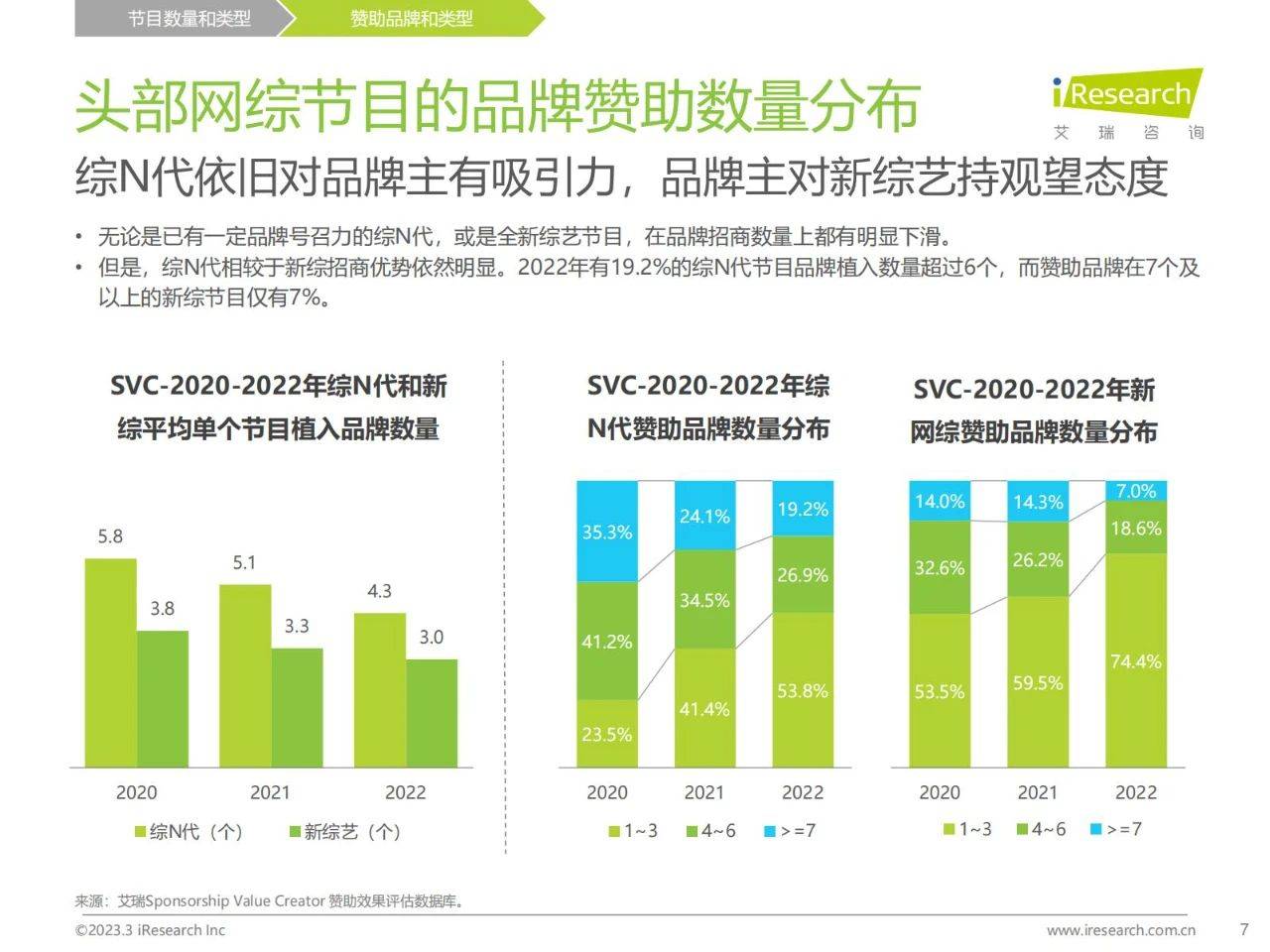

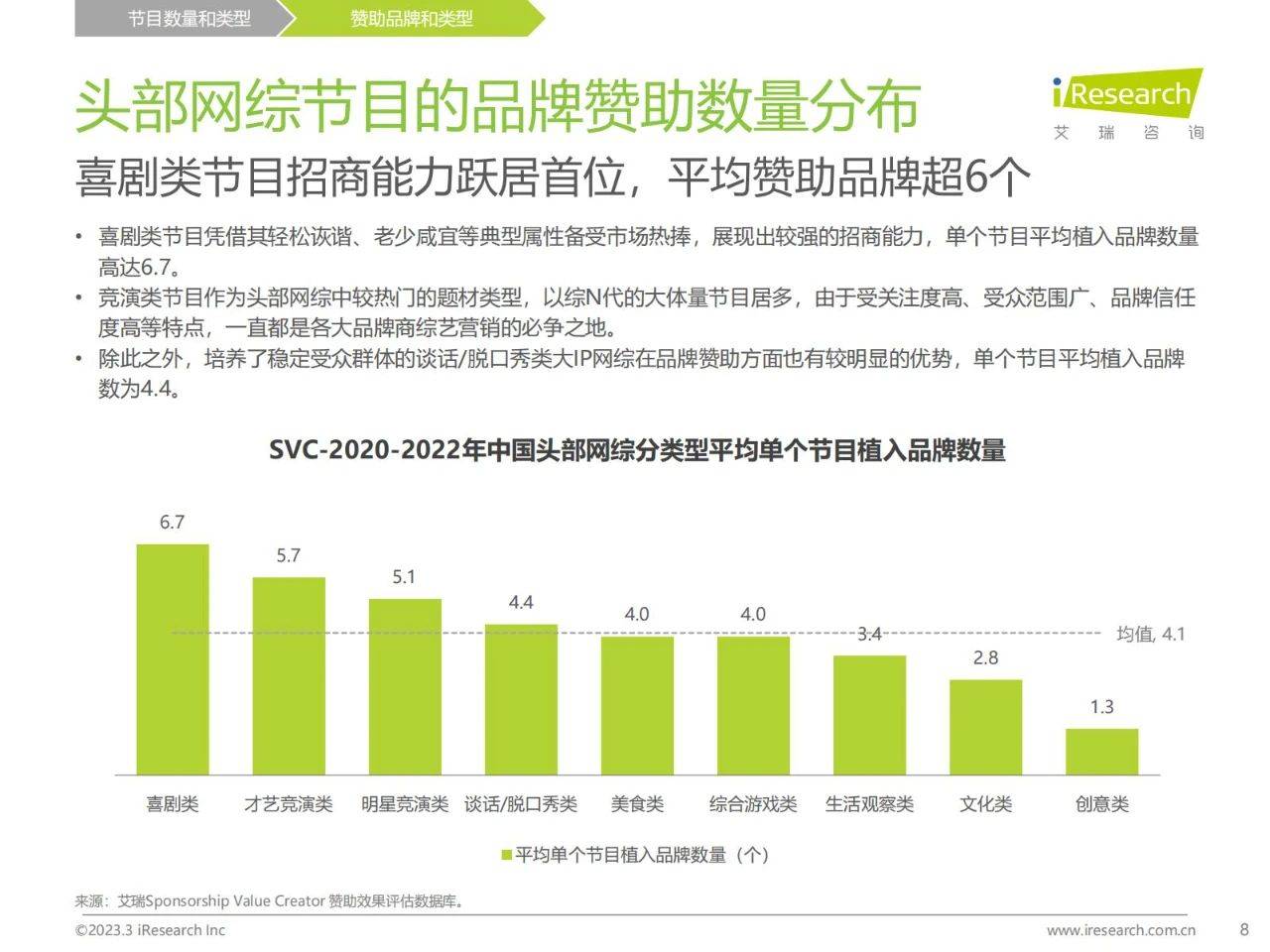

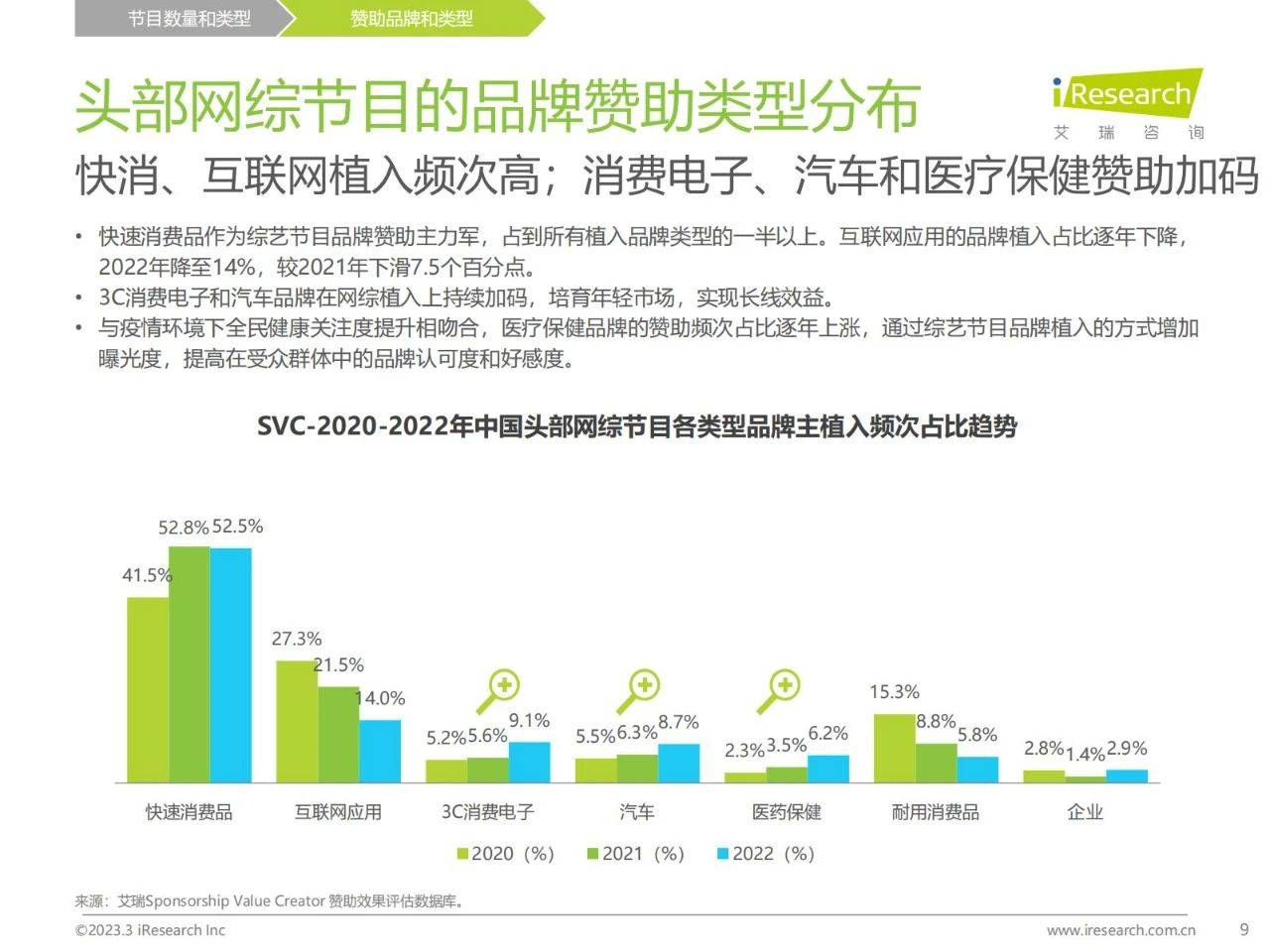

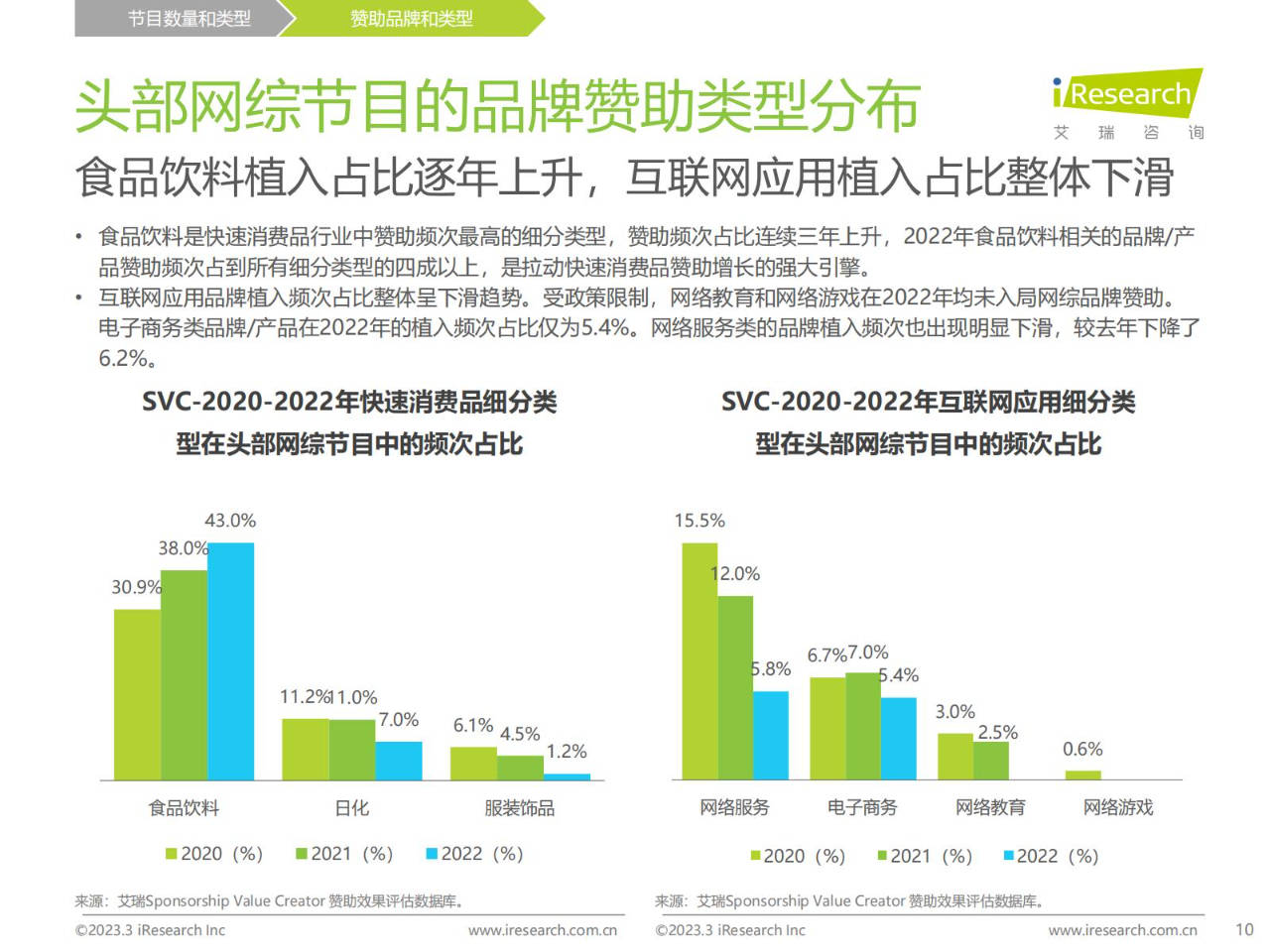

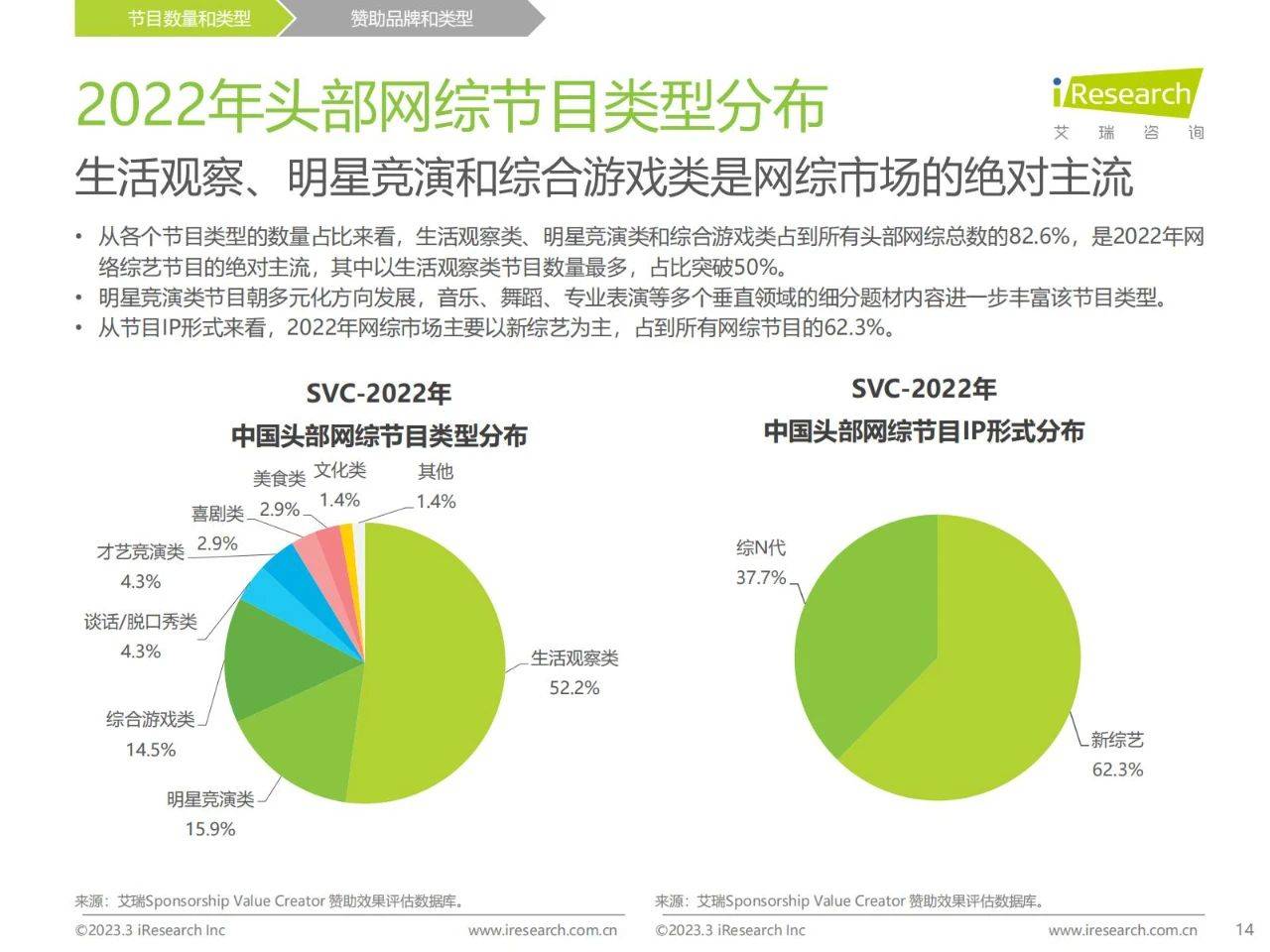

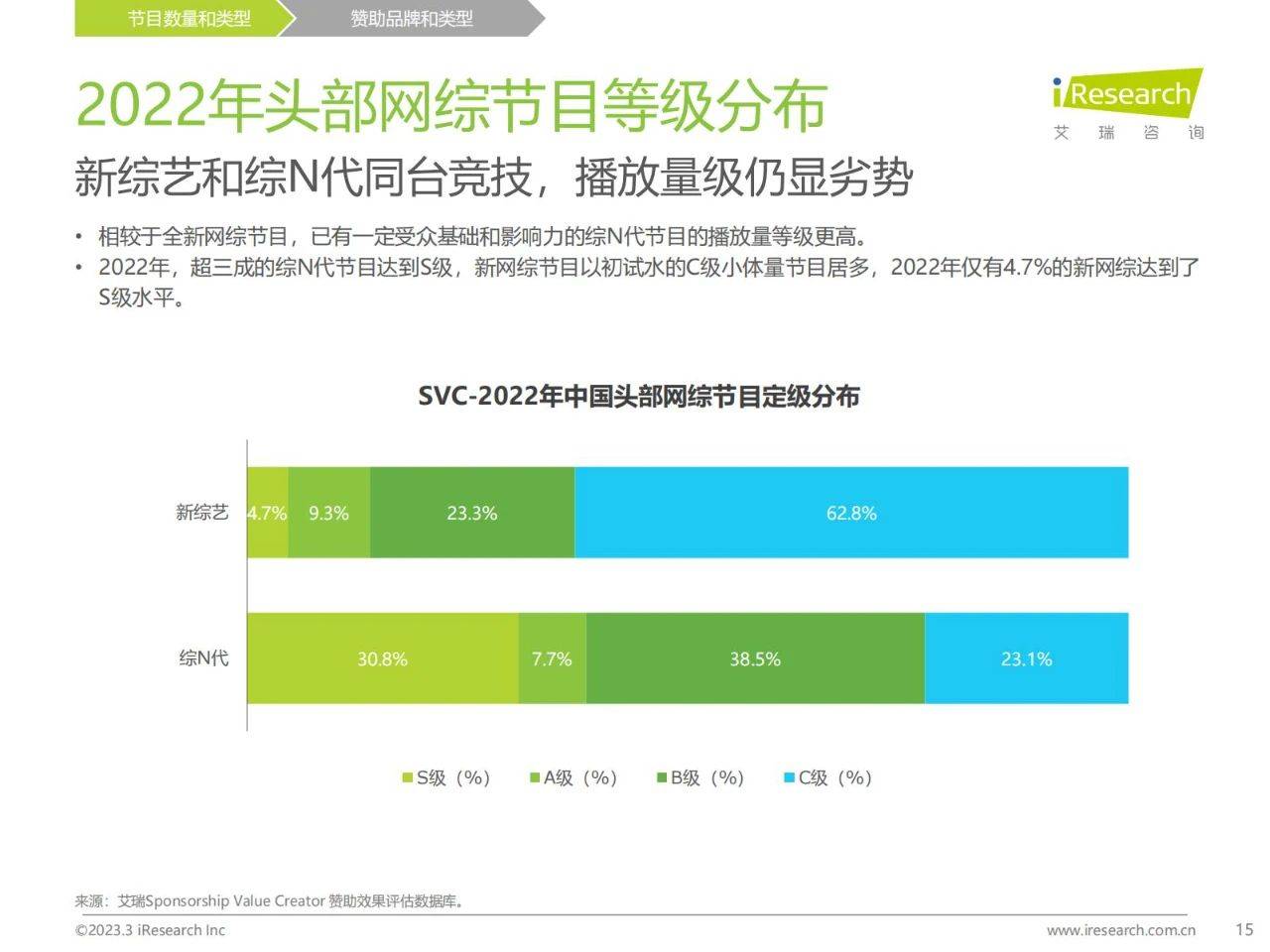

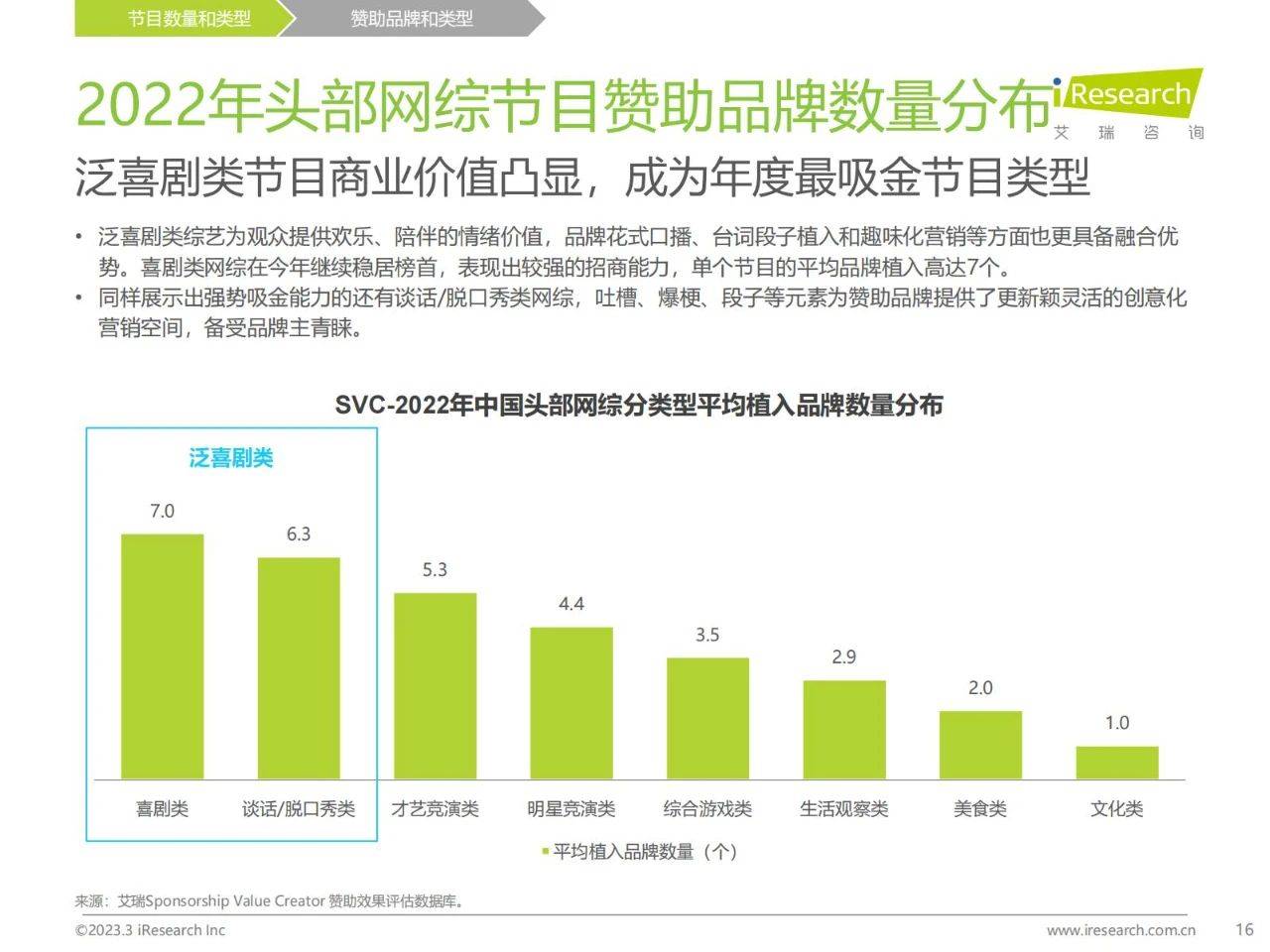

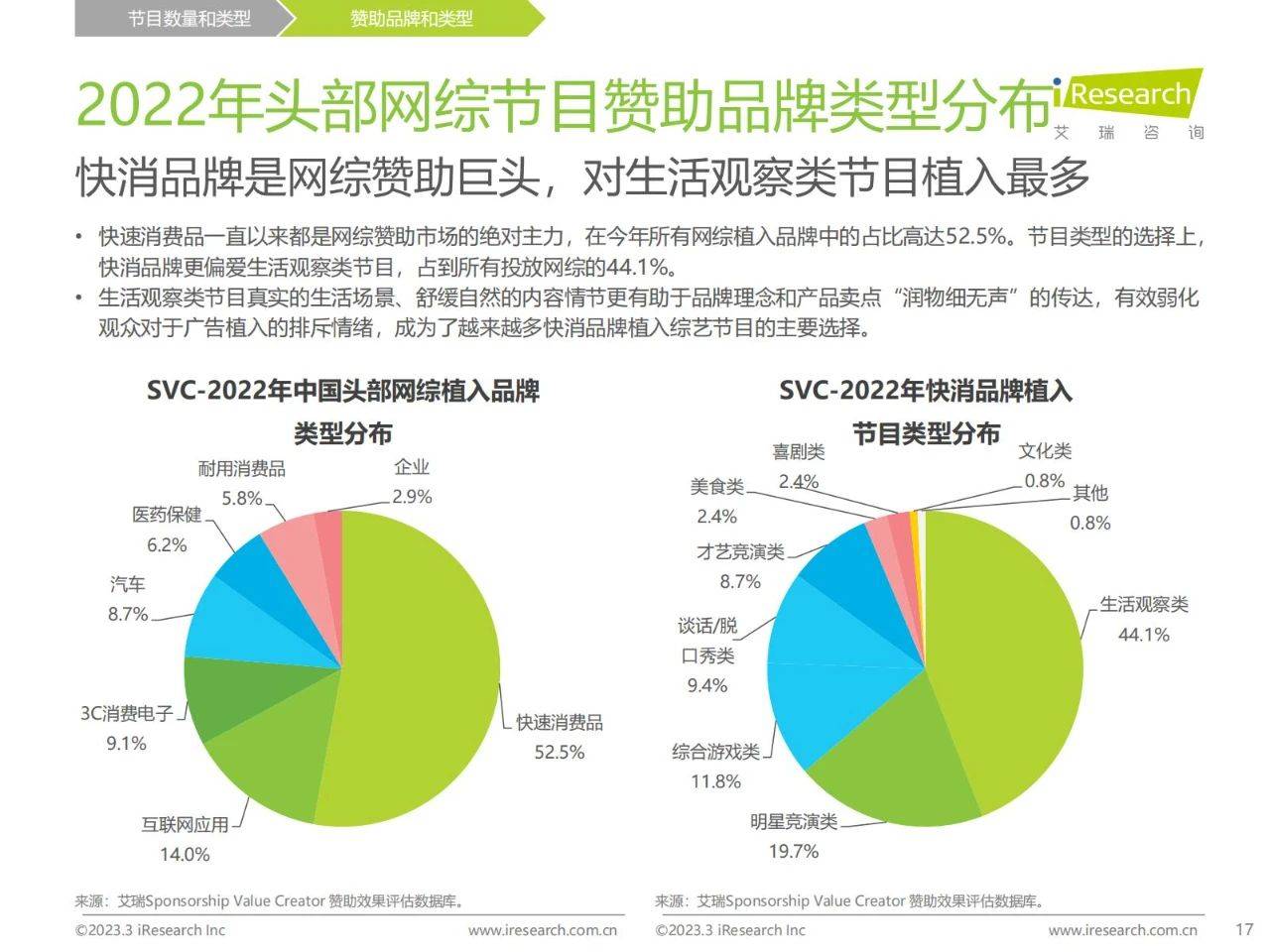

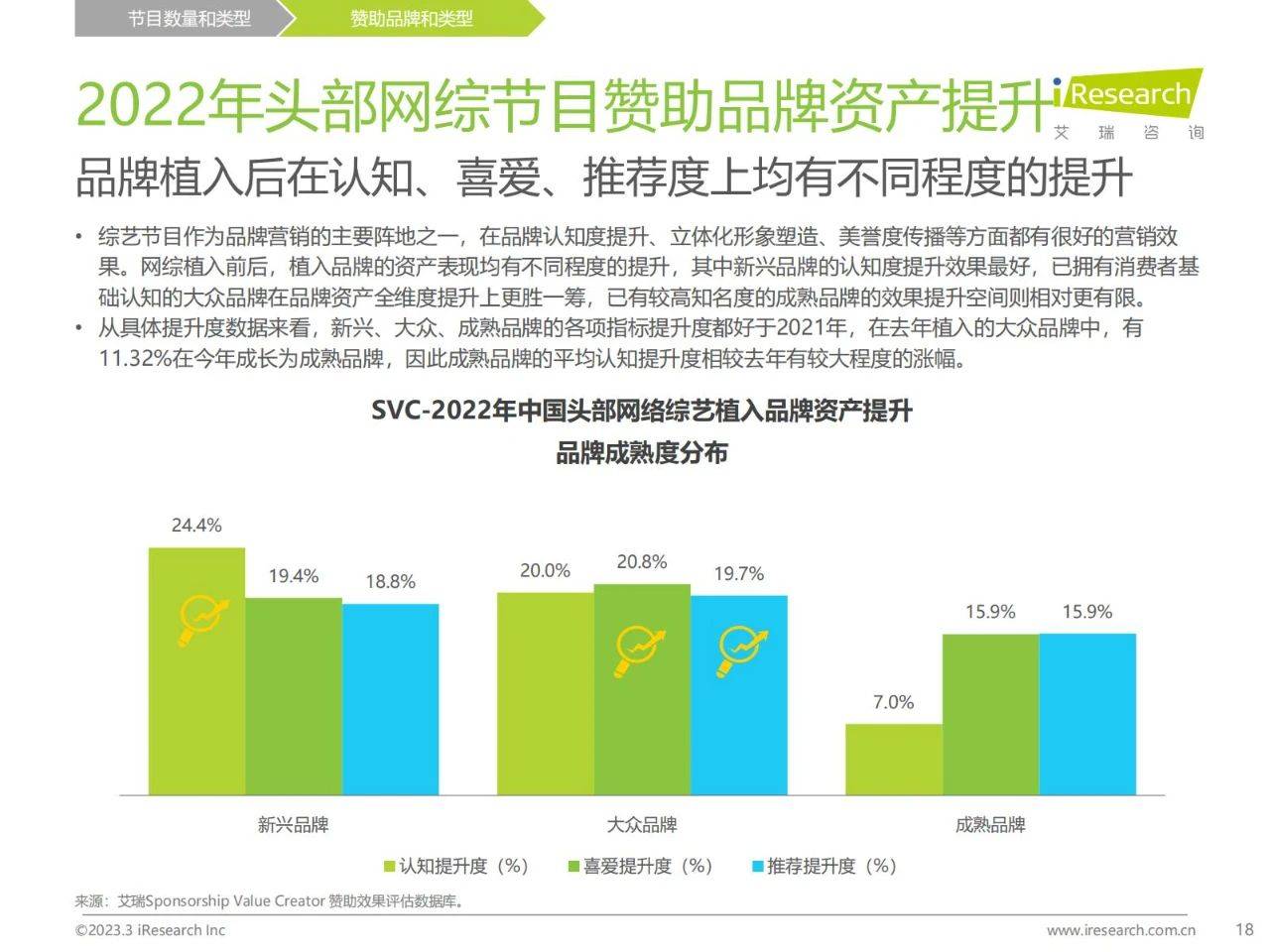

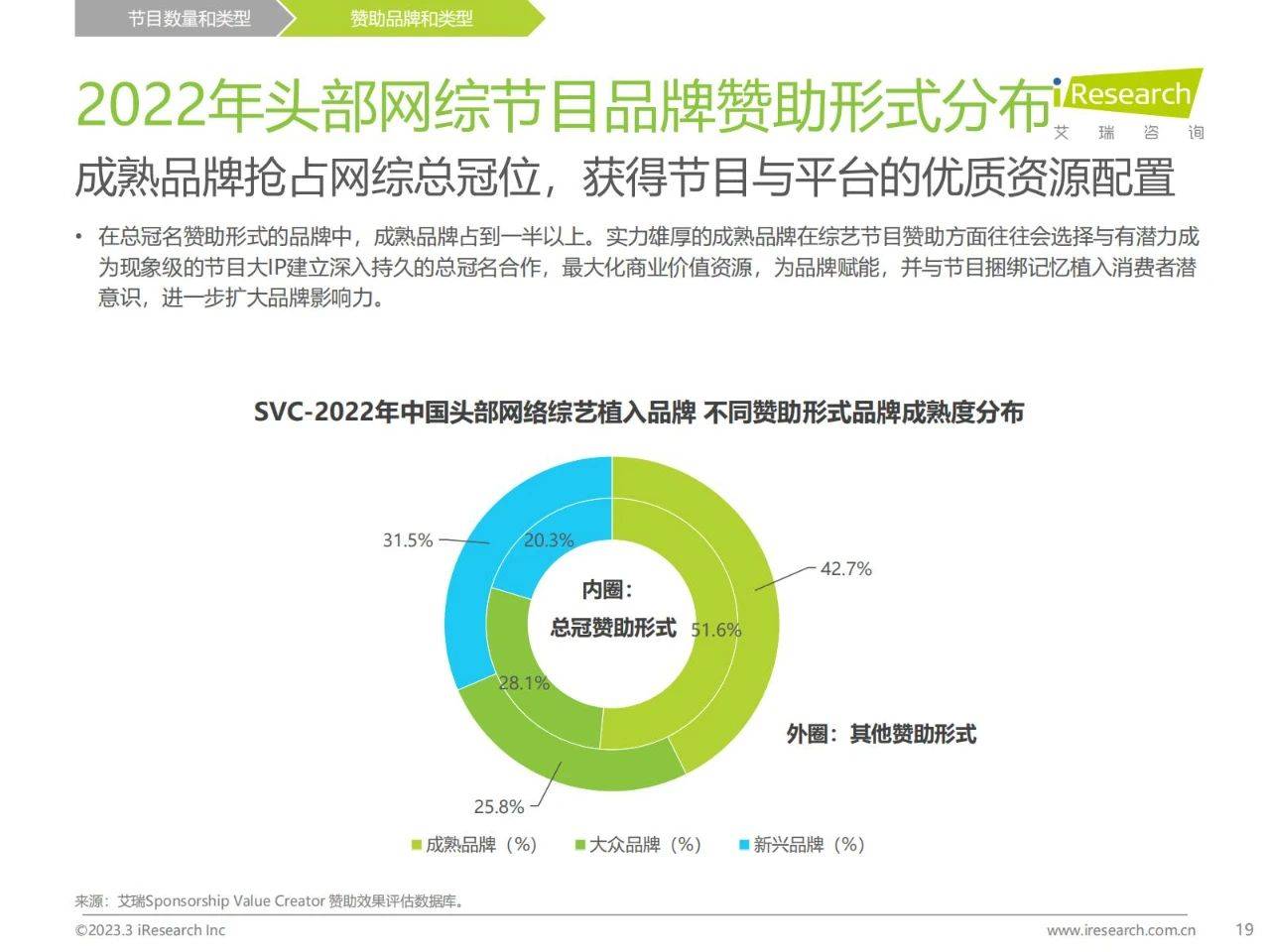

头部网络综艺节目数量总体上保持稳定,2022年开播的网综节目数量为69部,与2021年持平。从综艺的创新来说,新综艺的数量占比高于综N代数量,且处于持续上升的趋势中。 细分市场加剧潜力赛道的拓宽,观察、喜剧类份额持续提升从近三年各个节目类型的数量占比来看,生活观察类综艺占到头部网综总数近半数的水平,并且分化出了更多、更细分的垂类内容题材,将观察视角拓展至家庭、职场、旅行等多维场景,吸引了各个圈层、更广泛的受众群体。 除此之外,喜剧类网综虽然整体占比较低,但近两年在网综市场中强势突围同样值得注意,份额占比从2021年的1.4%增长至2022年2.9%。 综N代依旧对品牌主有吸引力,品牌主对新综艺持观望态度· 无论是已有一定品牌号召力的综N代,或是全新综艺节目,在品牌招商数量上都有明显下滑 但是,综N代相较于新综招商优势依然明显。2022年有19.2%的综N代节目品牌植入数量超过6个,而赞助品牌在7个及以上的新综节目仅有7%。 喜剧类节目招商能力跃居首位,平均赞助品牌超6个 喜剧类节目凭借其轻松诙谐、老少咸宜等典型属性备受市场热捧,展现出较强的招商能力,单个节目平均植入品牌数量高达6.7。 竞演类节目作为头部网综中较热门的题材类型,以综N代的大体量节目居多,由于受关注度高、受众范围广、品牌信任 度高等特点,一直都是各大品牌商综艺营销的必争之地。 除此之外,培养了稳定受众群体的谈话/脱口秀类大IP网综在品牌赞助方面也有较明显的优势,单个节目平均值入品牌数为4.4。 报告出品/作者:艾瑞咨询

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序