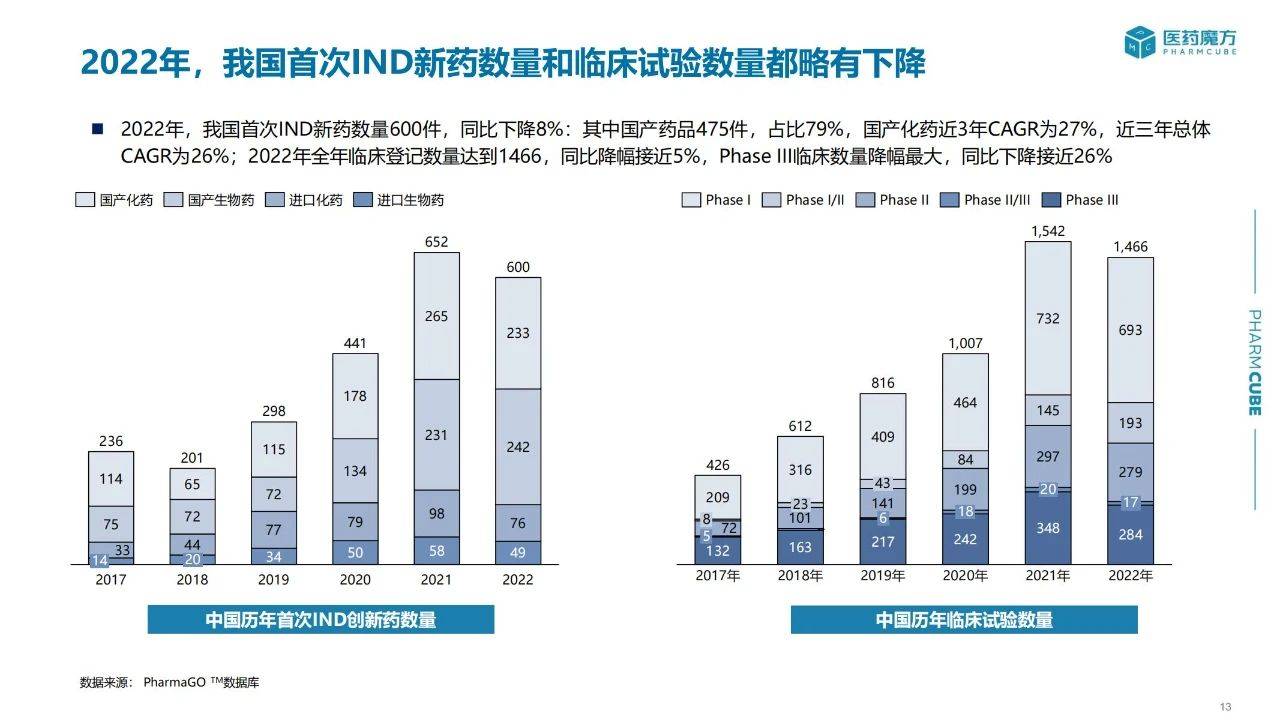

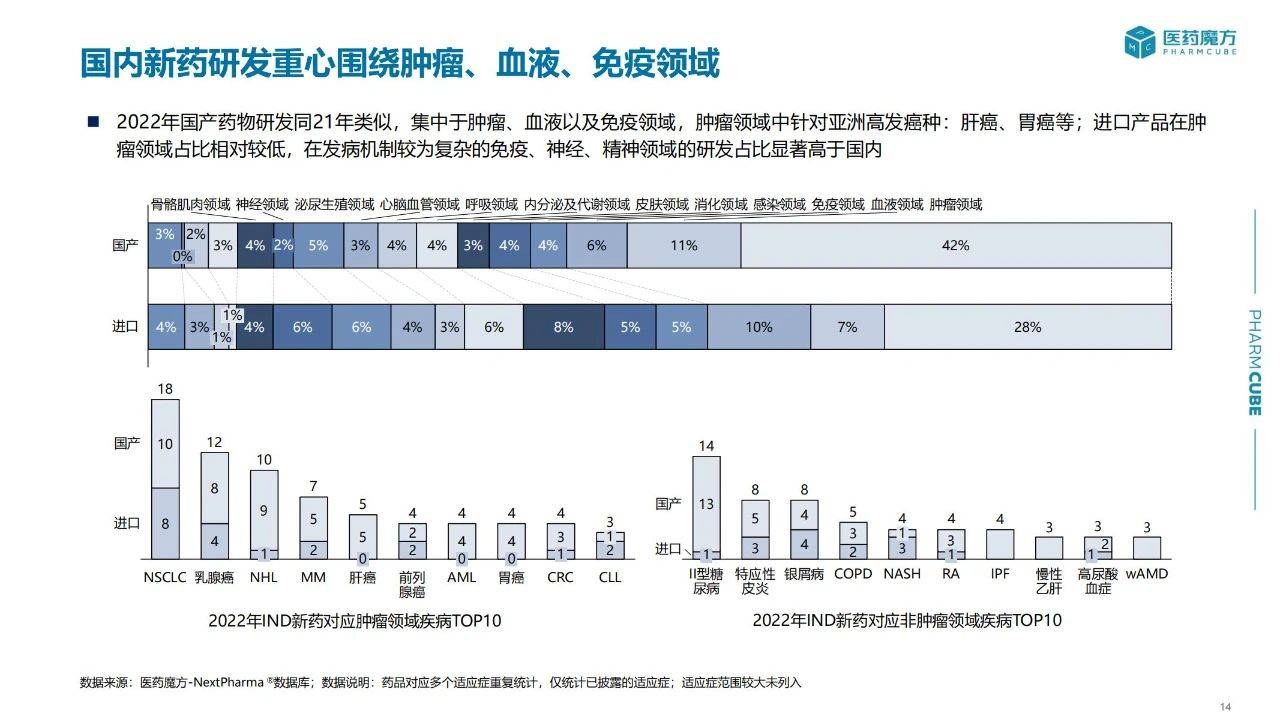

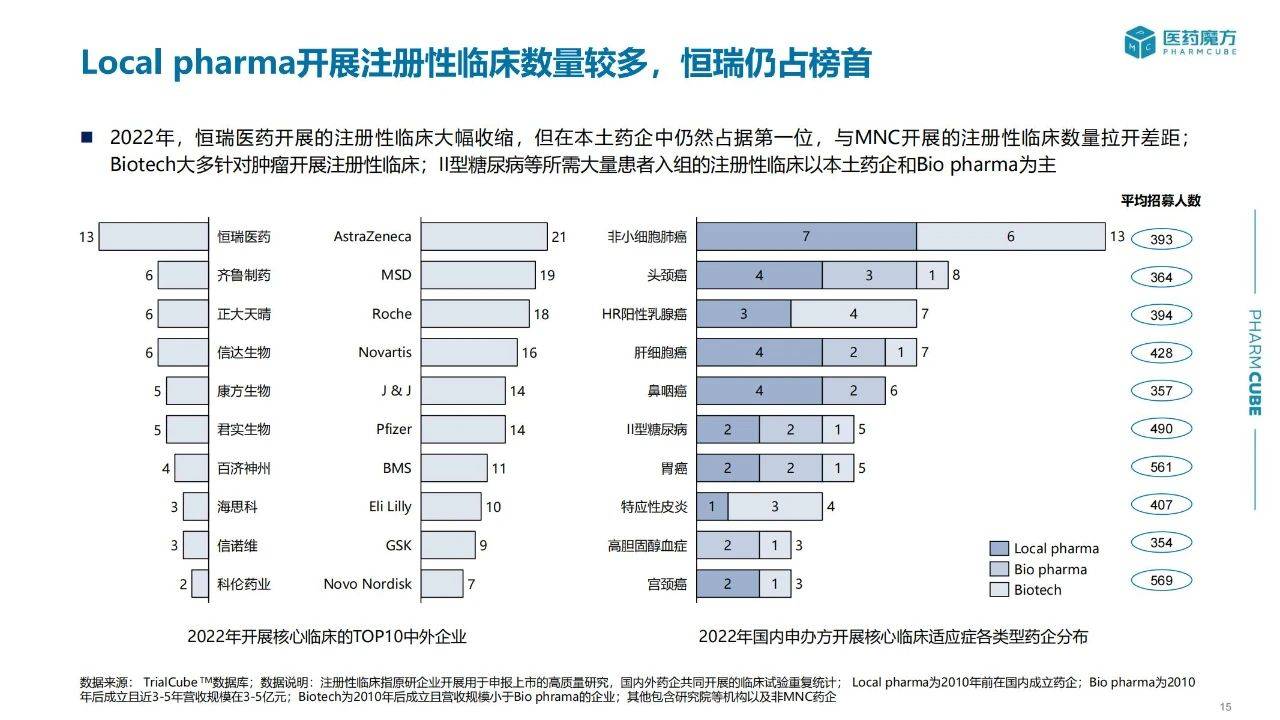

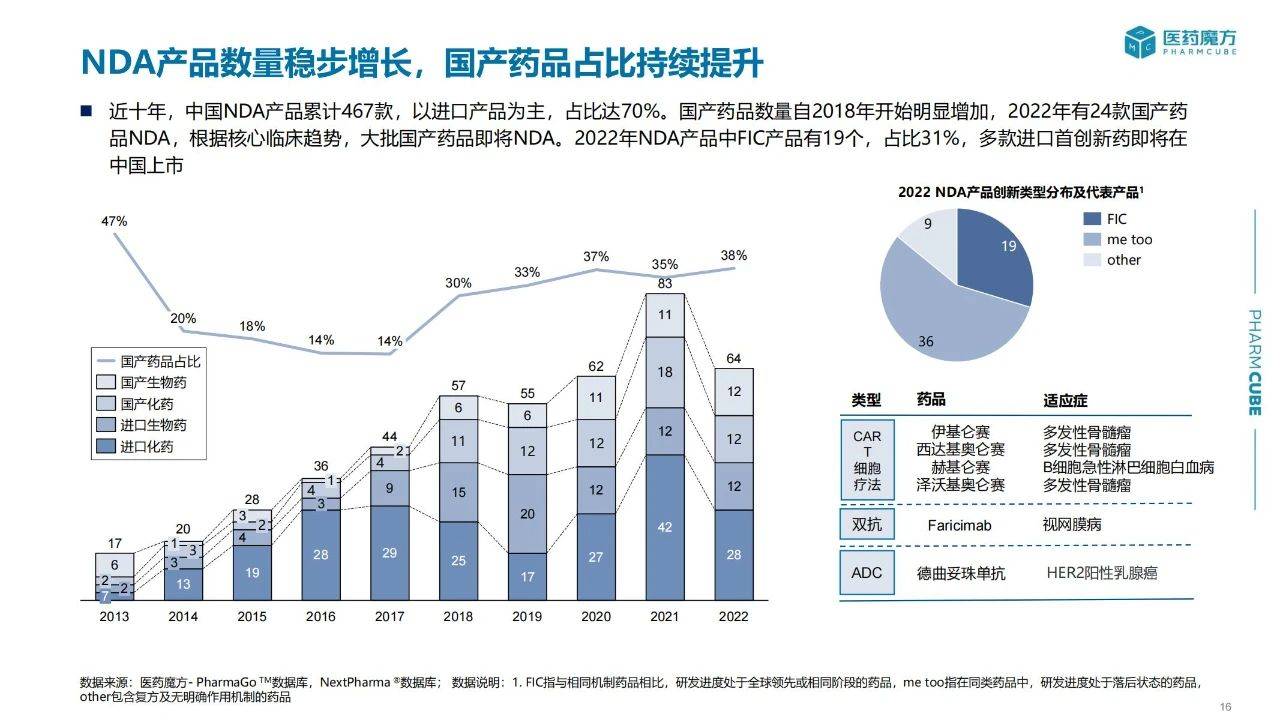

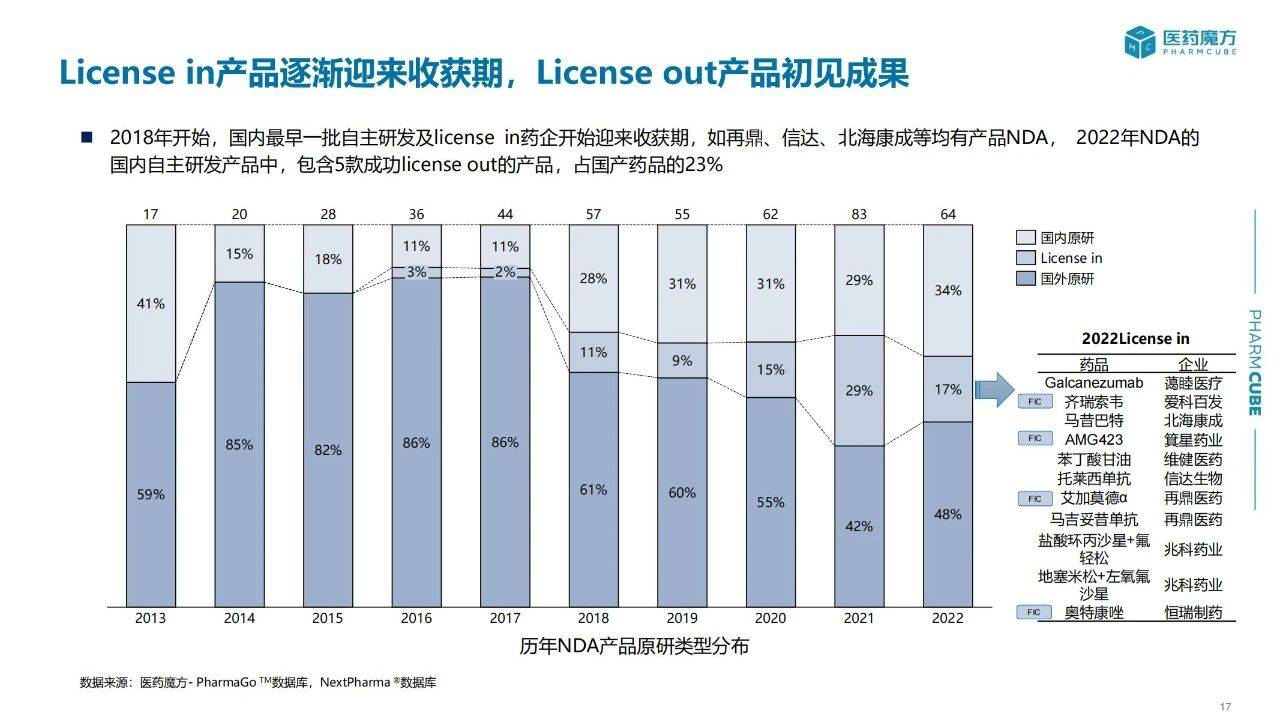

2011年前,由于参保人数的迅速增加和人均筹资水平不断提升,医保急剧扩容,收支增长显著。 2012-2014年医保基金支出增速连续高于收入增速,医保控费压力凸显,但在医保控费、招标降价等系列政策持续实行下这种收不抵支的局面在2015年得到了扭转2018年来,创新药进入目录导致费用大幅提升,医保收支增速大小关系再次扭转2020年,在集中带量采购和医疗价格管理等影响下,收入增速再次超过指出增速 2022年,我国首次IND新药数量600件,同此下降8%;其中国产药品475件,占比79%,国产化药近3年CAGR为27%,近三年总体CAGR为26%;2022年全年临床登记数量达到1466,同比降幅接近5%,PhaselII临床数量降幅最大,同比下降接近26% 2022年国产药物研发同21年类似,集中于肿瘤、血液以及免疫领域,肿瘤领域中针对亚洲高发癌种:肝癌、胃癌等;进口产品在肿瘤领域占比相对较低,在发病机制较为复杂的免疫、神经、精神领域的研发占比显著高于国内 报告出品/作者:医药魔方

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序