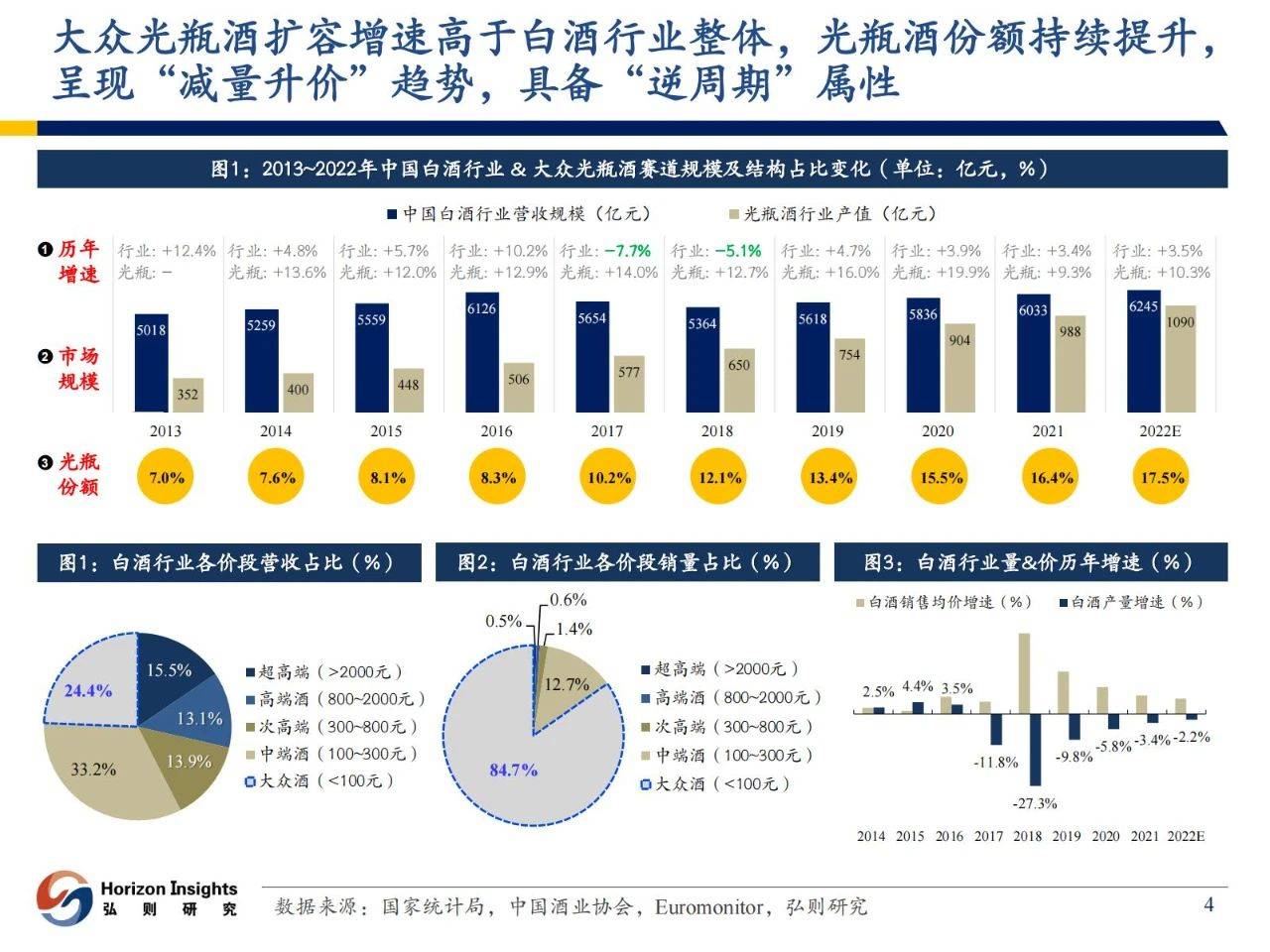

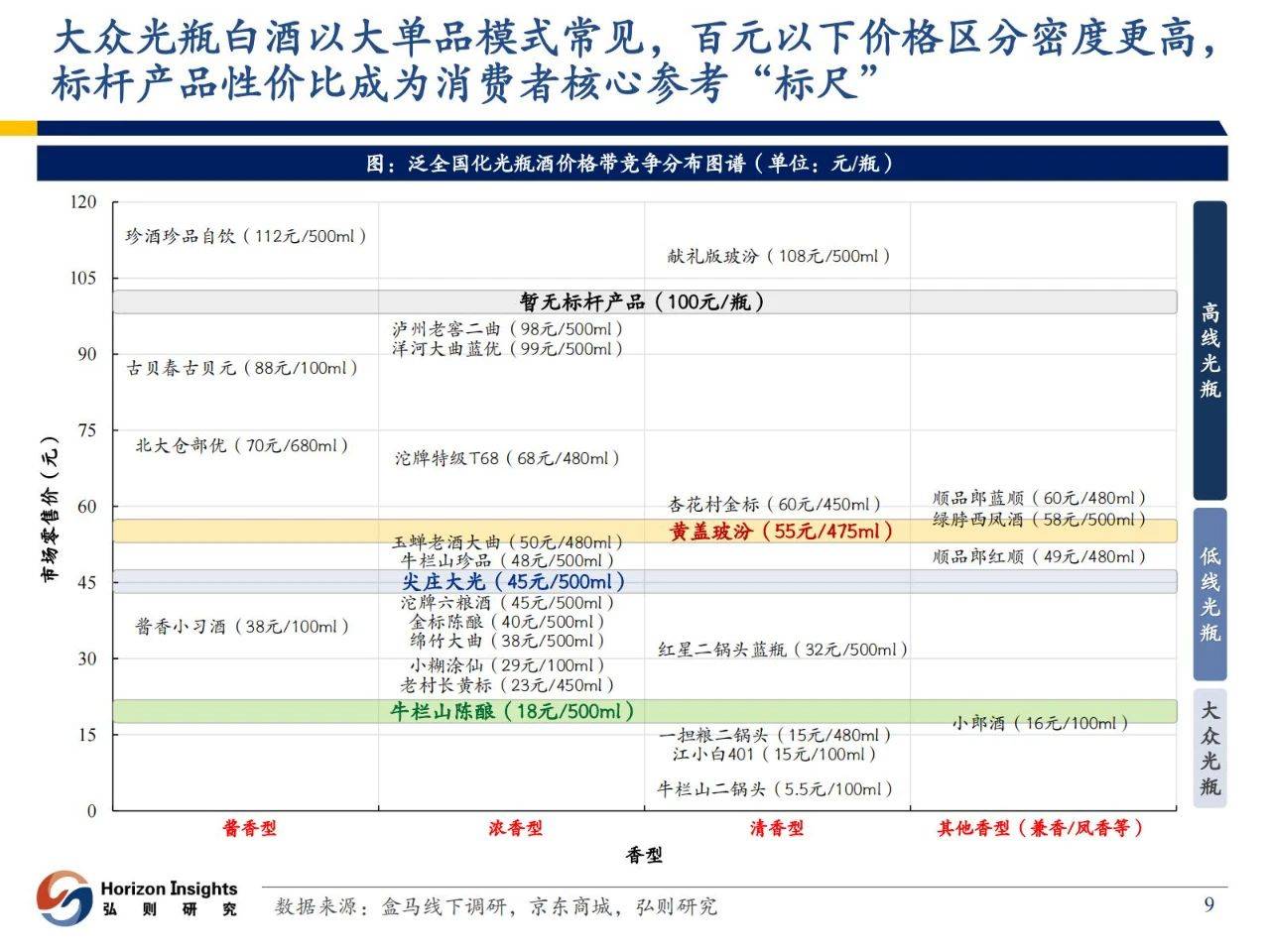

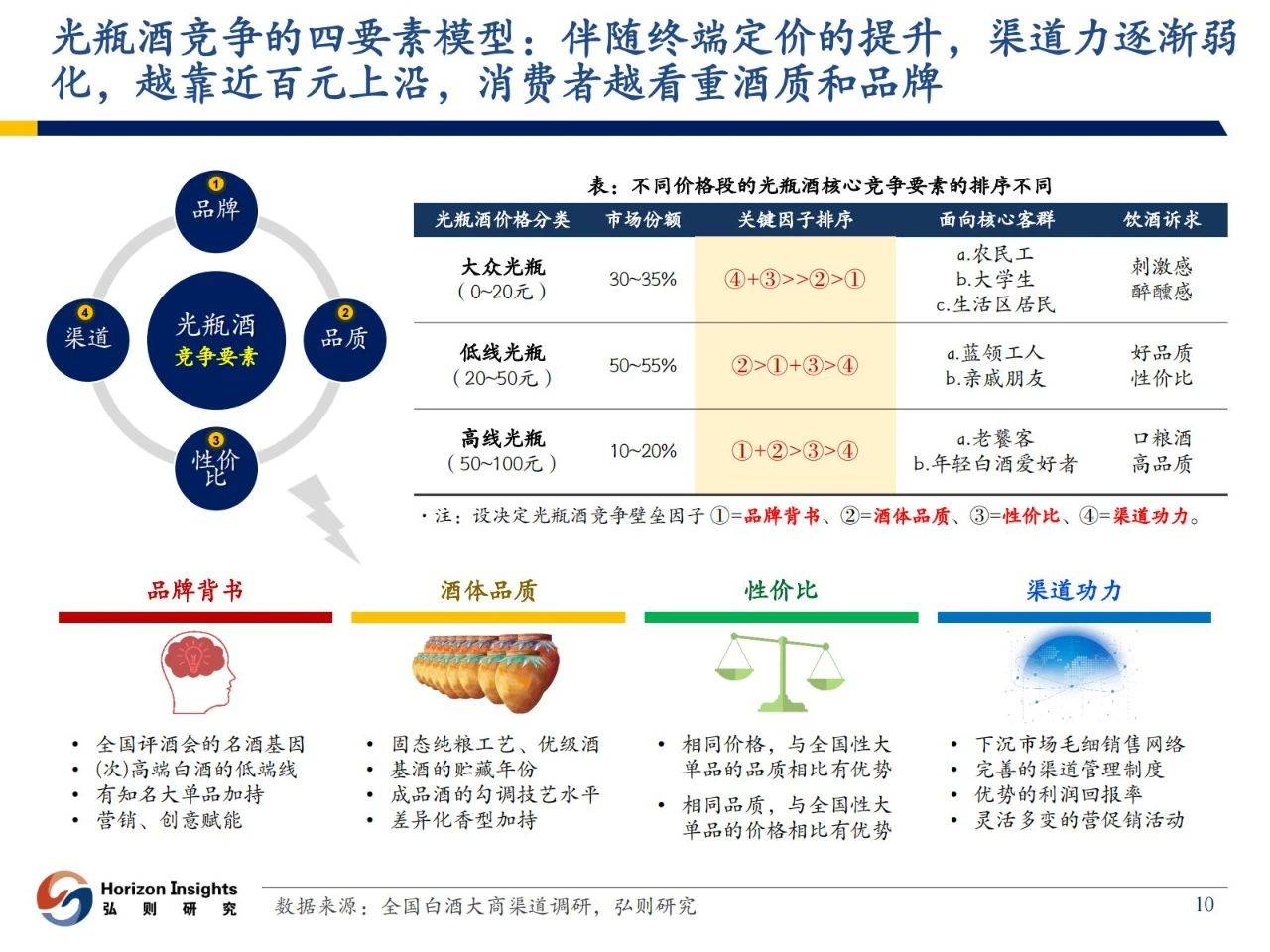

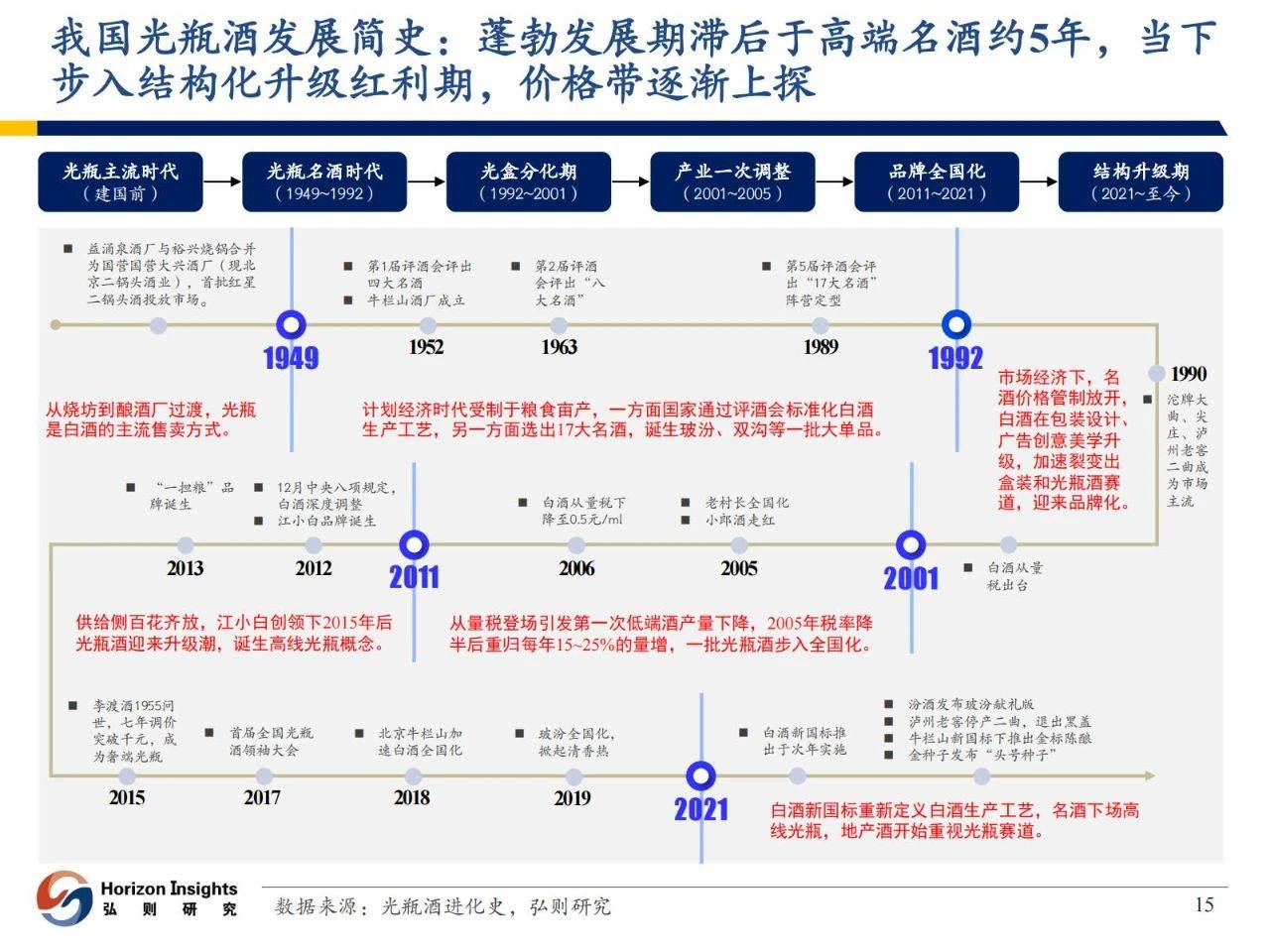

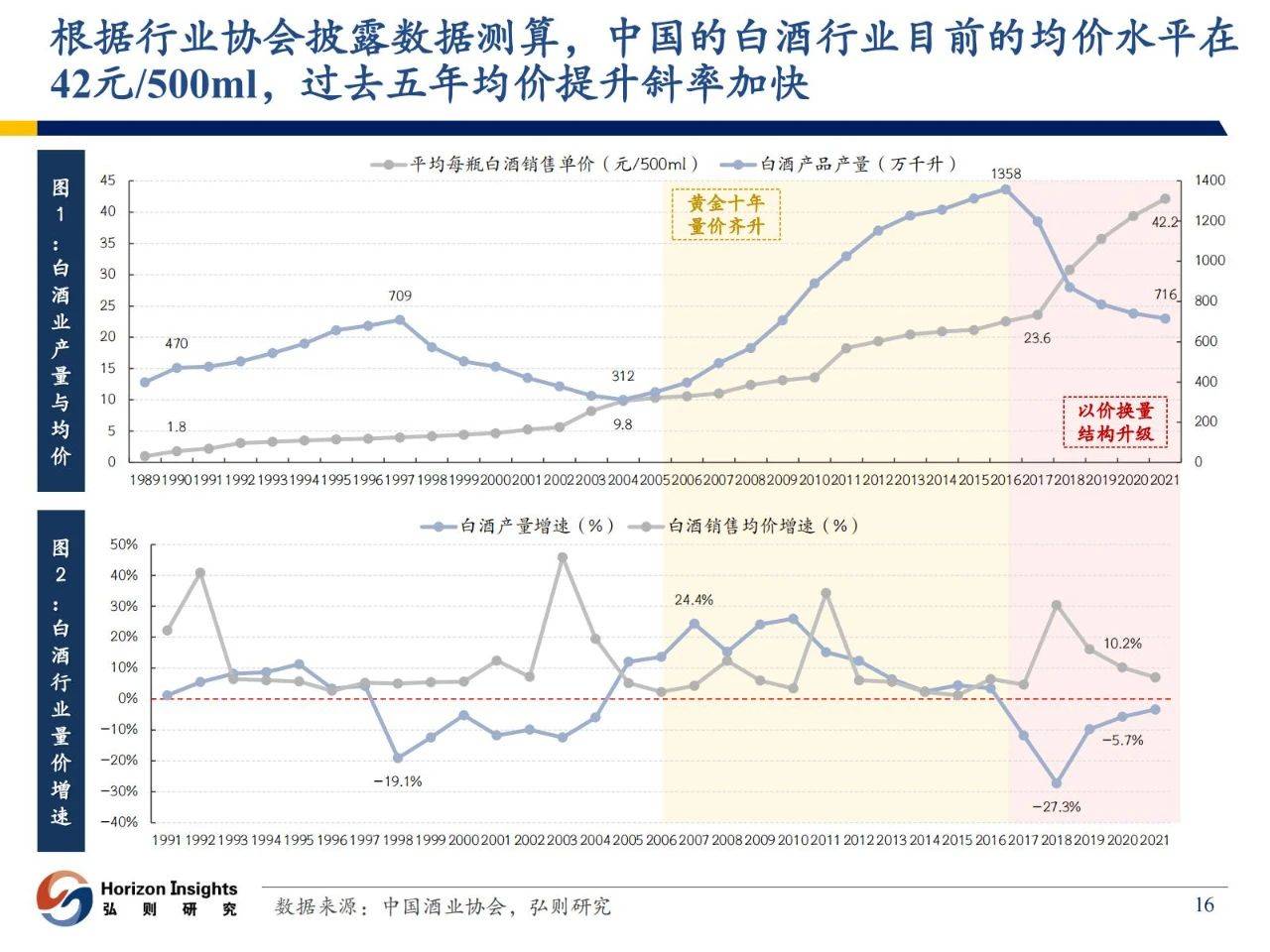

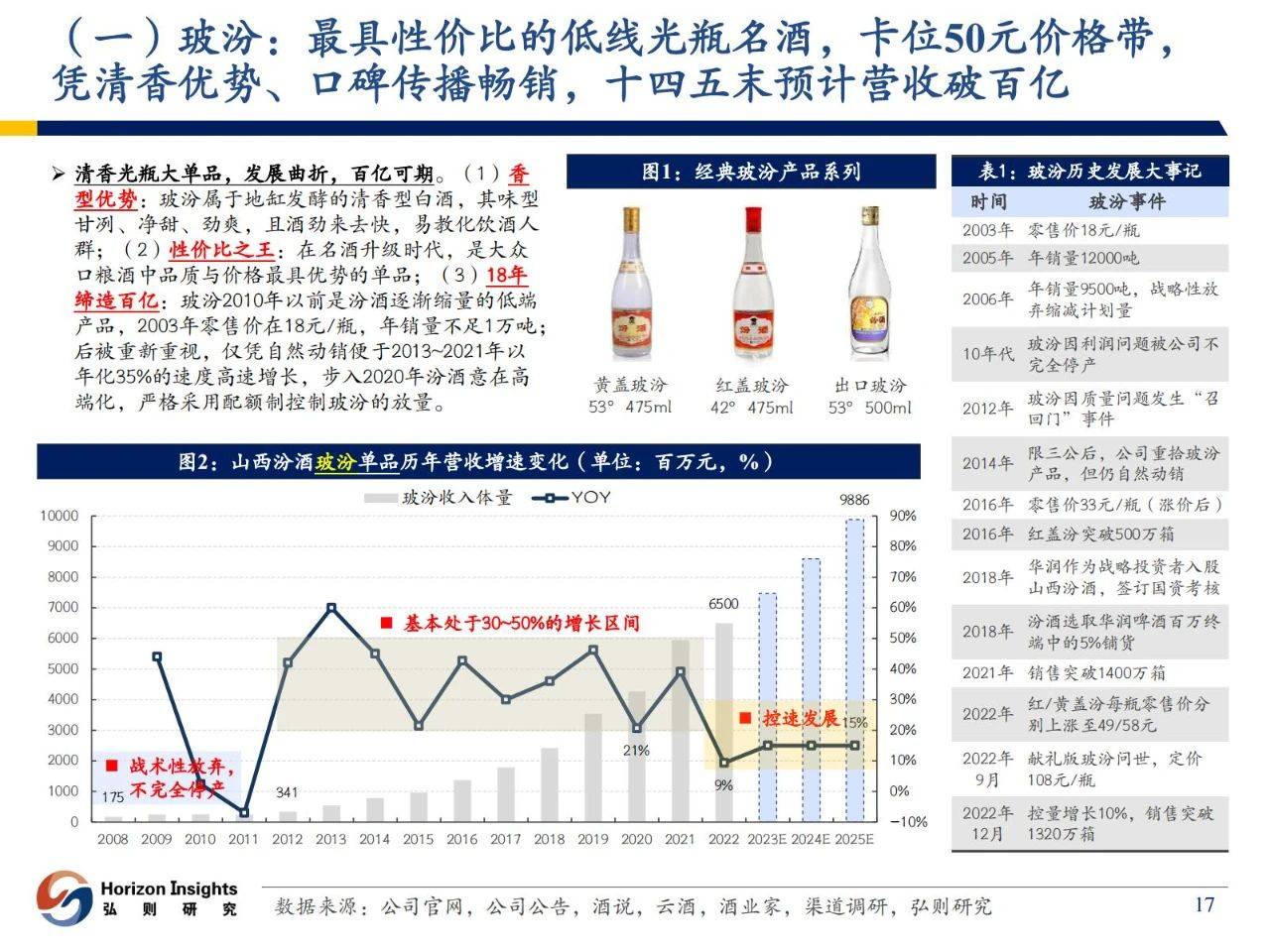

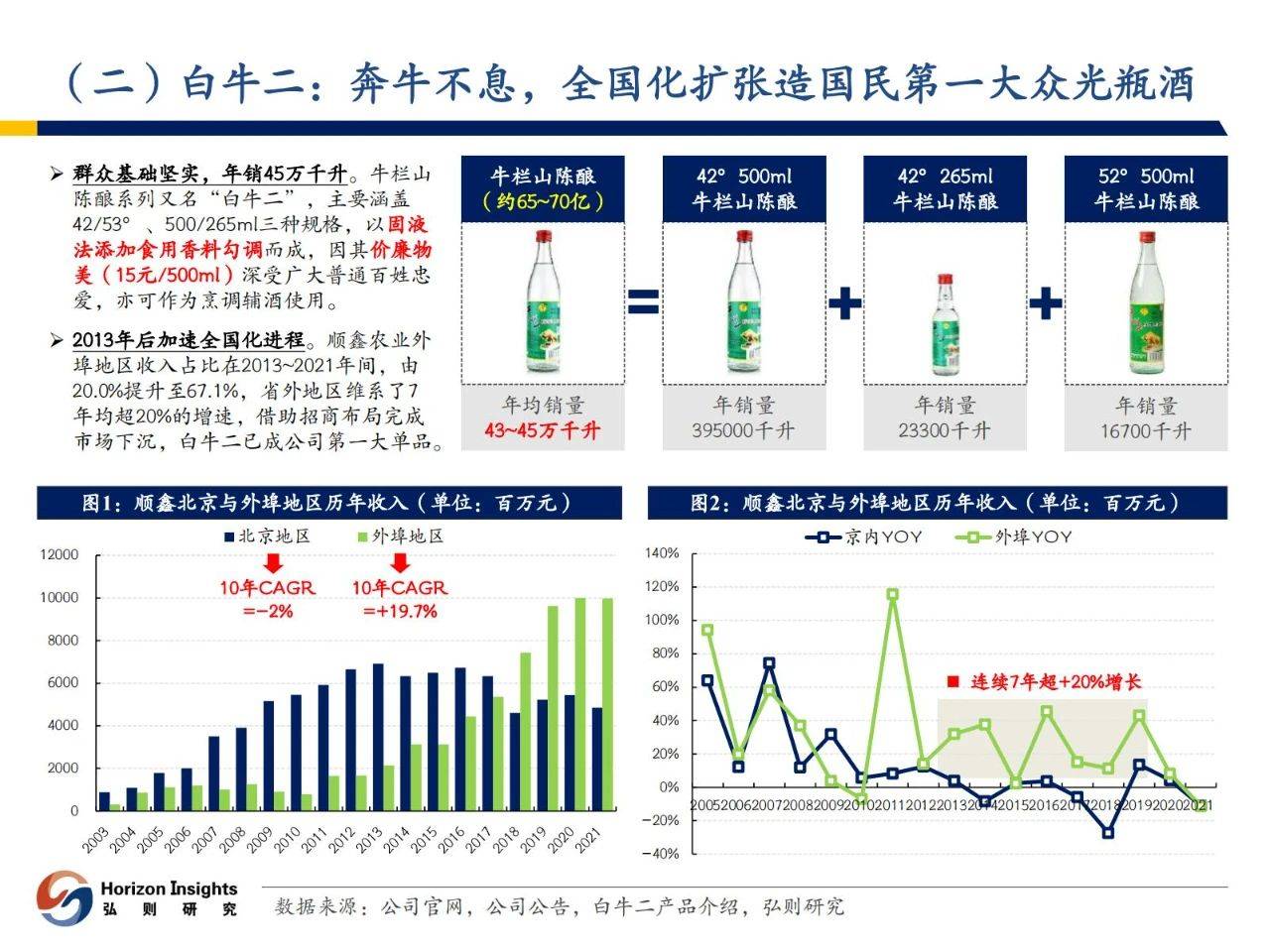

光瓶酒繁荣的本质是,百元以下价段白酒消费正经历快速的结构化升级。(1)高成长性:裸瓶白酒作为千亿级赛道,其扩容增速高于白酒行业整体,呈现出清晰的“减量升价”趋势,且具备一定的“逆周期”属性;(2)主流趋势:大众光瓶酒基础价带上移,低线光瓶酒量价齐升,高线光瓶酒初露头角;(3)格局分散:大单品突围赛,名酒/地产光瓶/光瓶尖兵三方势力角逐,白牛二、玻汾成为国民心中两款性价比之最的“锚产品”;(4)竞争聚焦:基于“品牌/品质/渠道/性价比”四要素模型,大众/低线/高线光瓶酒在市场竞争的核心要素排序上存在差异。 复盘玻汾/白牛二/江小白发展,分别走出了先抑后扬/渐进式/倒V式的发展路径。(1)玻汾:最具性价比的低线光瓶名酒,历经20年终端零售价从18元提升至55元,凭清香优势、口碑传播畅销,十四五末预计营收破百亿;(2)白牛二:国民白酒中的“可口可乐”,极致性价比与渠道渗透力,全国化期间外埠维系7年超20%增速,牛栏山亦是大众光瓶酒第一品牌;(3)江小白:小酒声量品牌,早年OEM起家主打年轻人的饮酒生意,善于文化营销,数轮融资后完成现代化供应链企业转型、孵化品牌,2019年巅峰时期全国营收约30亿。对比三类快消品商业模式与龙头公司定价:(1)商业模式:从行业增速、驱动力、定价权、消费者黏性、竞争格局维度排序,酱油≈包装水>光瓶酒>啤酒;(2)龙头定价:优质龙头的相对估值溢价显著,2020~2022三年牛熊切换周期里估值中枢:海天味业(66X)>农夫山泉(58X)>华润啤酒(44X),且区间内最高估值梯度分布类似。 光瓶酒相关标的:(1)顺鑫农业:白牛二随人口流动&民工复工进程预计缓复苏,战略级大单品金标陈酿卡位40元价格带,推新预计填平老品下滑并带来增量;(2)山西汾酒:玻汾延续控量思路,重心置于青花系列全国化,献礼版核心网点小范围铺市,预计光瓶业务后续年化+15%左右增速;(3)泸州老窖:黑盖单品体量距离原二曲全盛时期尚早,高线光瓶走通预计仍需3~5年时间,战略意义重在培育基础会员,实际成交价货折比例较高。 报告出品/作者:弘则研究

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序