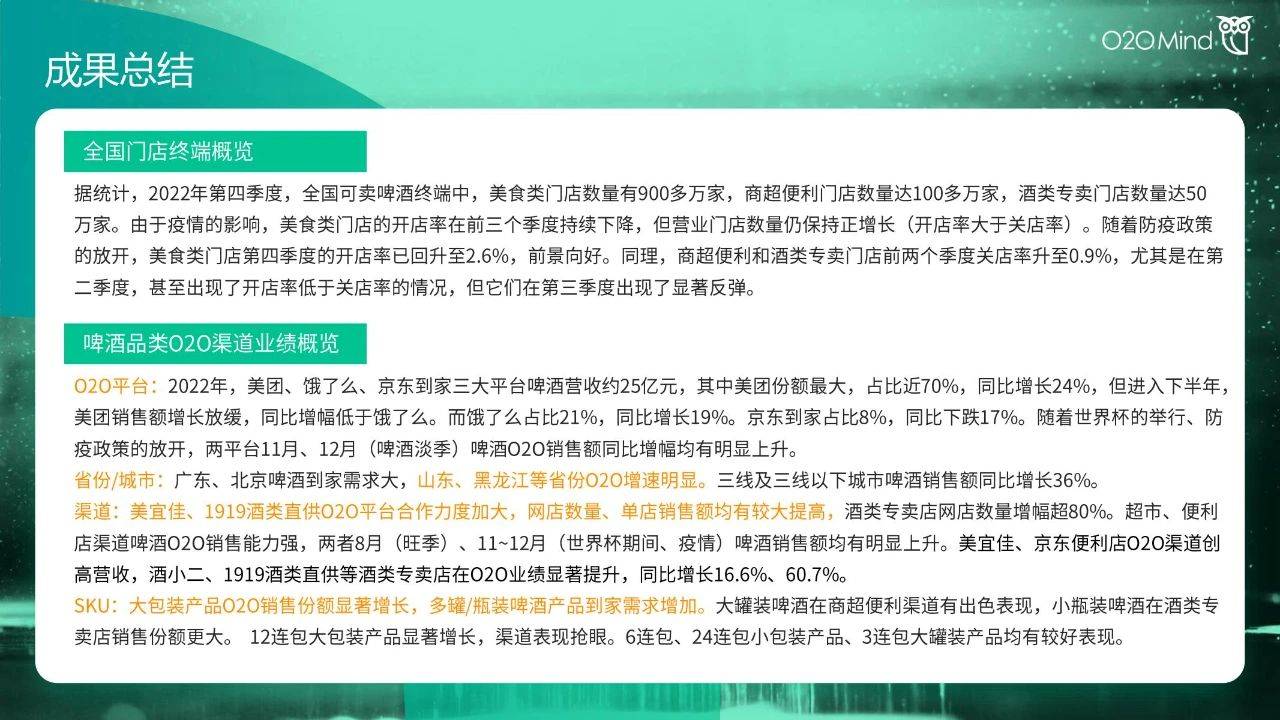

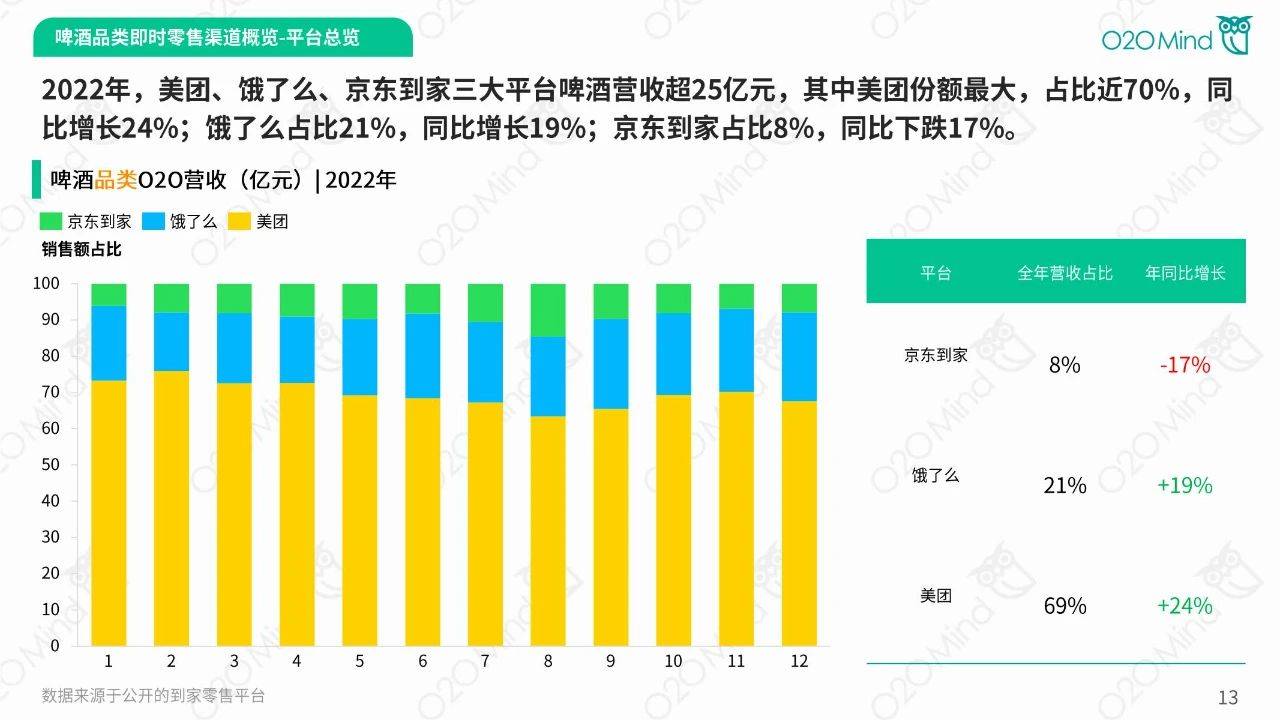

百威投资(中国)有限公司领跑O2O,2022年销售额6.8亿元,份额26.5%,同比增长12.1%。华润雪花啤酒(中国)有限公司5.8亿元,份额22.3%,同比增长19.4%。其中,雪花、百威等品牌渠道表现强势,占比25.8%、18%。青岛啤酒、喜力、崂山啤酒同比增幅超30%,品││O20竞争力提升。广东、江苏、山东、浙江等省份啤酒020网店最多,百威(公司)在广东网店铺货率达90%,华润雪花(公司)在江浙更具竞争力,两省铺货率均超80%,青岛啤酒(公司)在山东区域优势大,铺货率75%。 雪花、乌苏啤酒2022年营收超70%来自美团,但两品牌挽了么增幅却低于百威、青岛。百威啤酒来自一线城市的销售贡献比重最大,而乌苏啤酒更依赖下沉市场,其在三线及三线市啤酒营收同比增幅36.5%,与其他品牌相比仍有差距。百威商超便利、酒类专卖店的实力均衡,竞争力强;雪花在超市、便利店渠道中优势显著;乌苏啤酒在酒类专卖店表现较好,但便利店渠道竞争力下降。 喜力、1664在饿了么表现出色,增幅显著,同比增长64.7%、37.2%。福佳、科罗娜等高端品牌更依赖一线城市,喜力来自二线、三线及三线以下城市收入比重更大。高端啤酒品牌在酒类专卖店有较明显增长。相比其他高端品牌,喜力在大卖场、超市、便利店等渠道均有成倍的增长,表现亮眼,但在酒类专卖店渠道竞争力较低。 报告出品/作者:O2OMind

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序