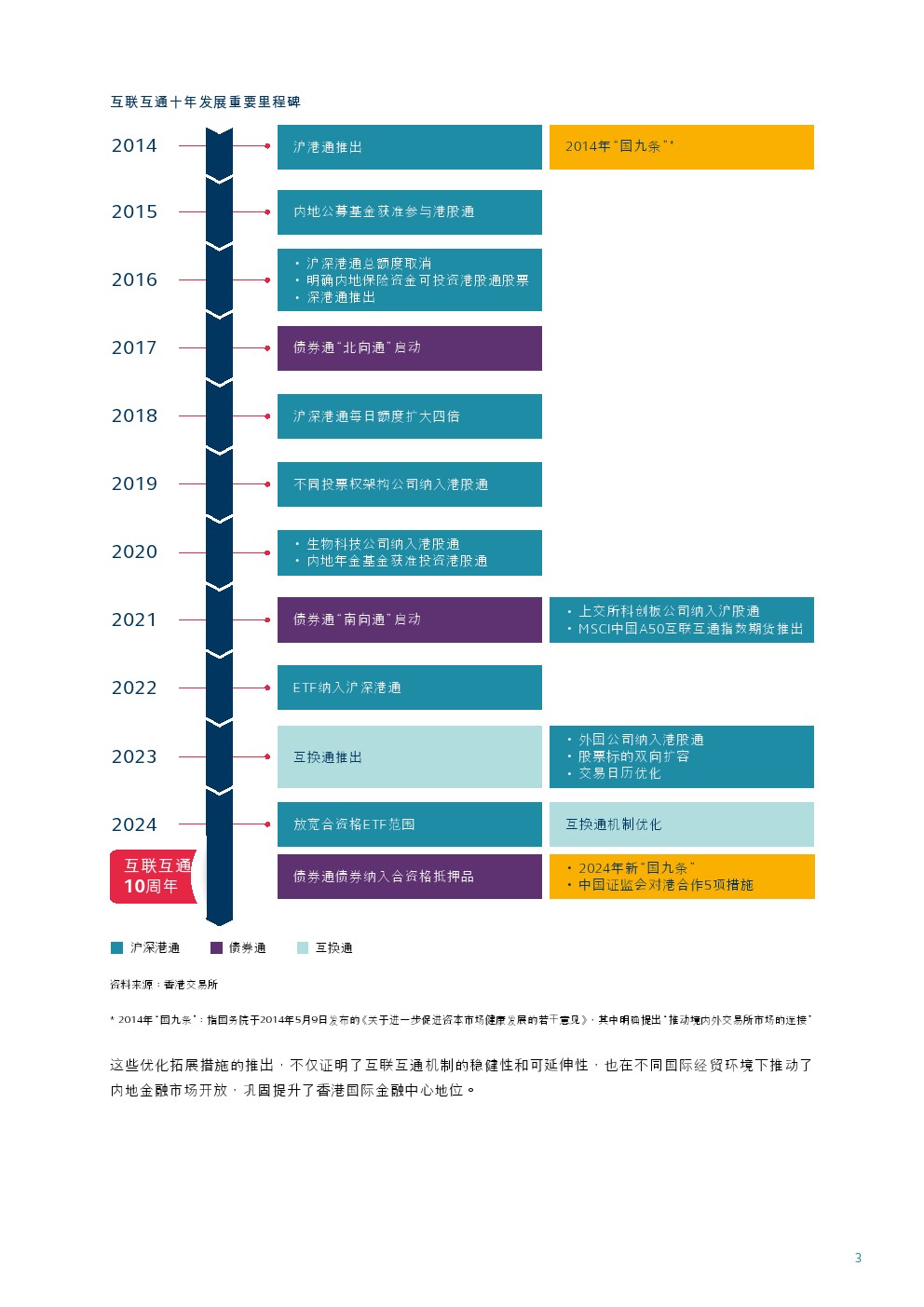

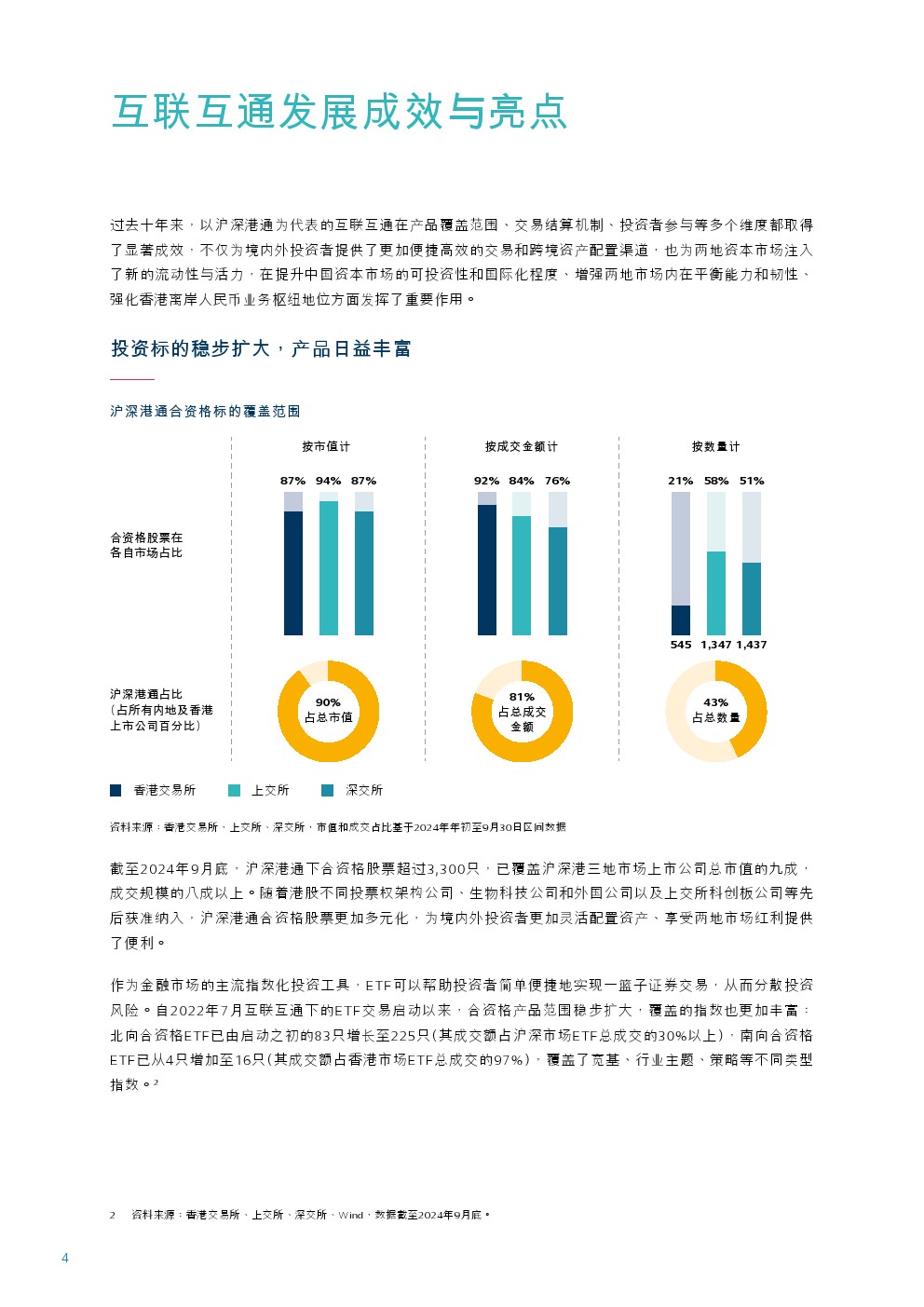

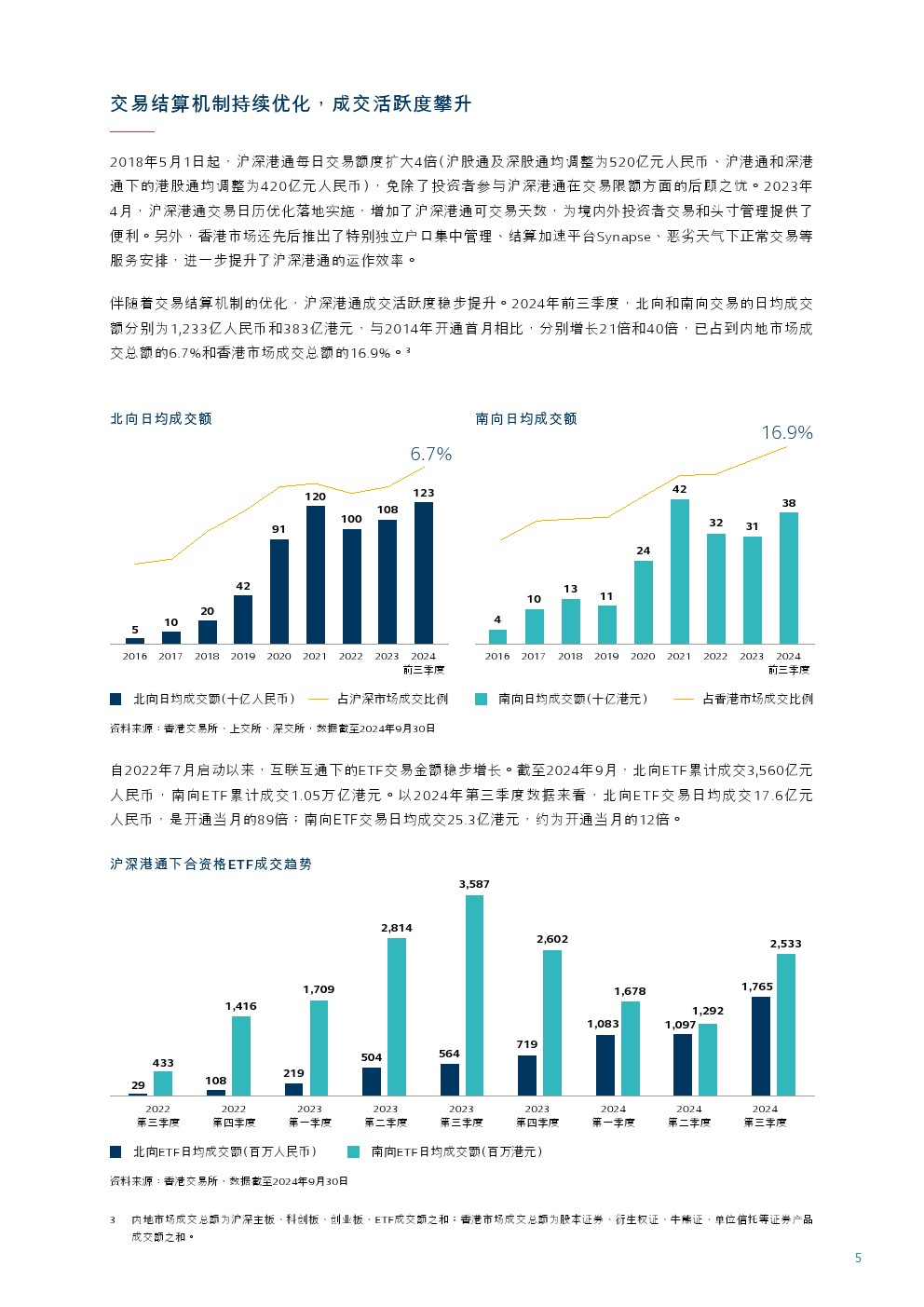

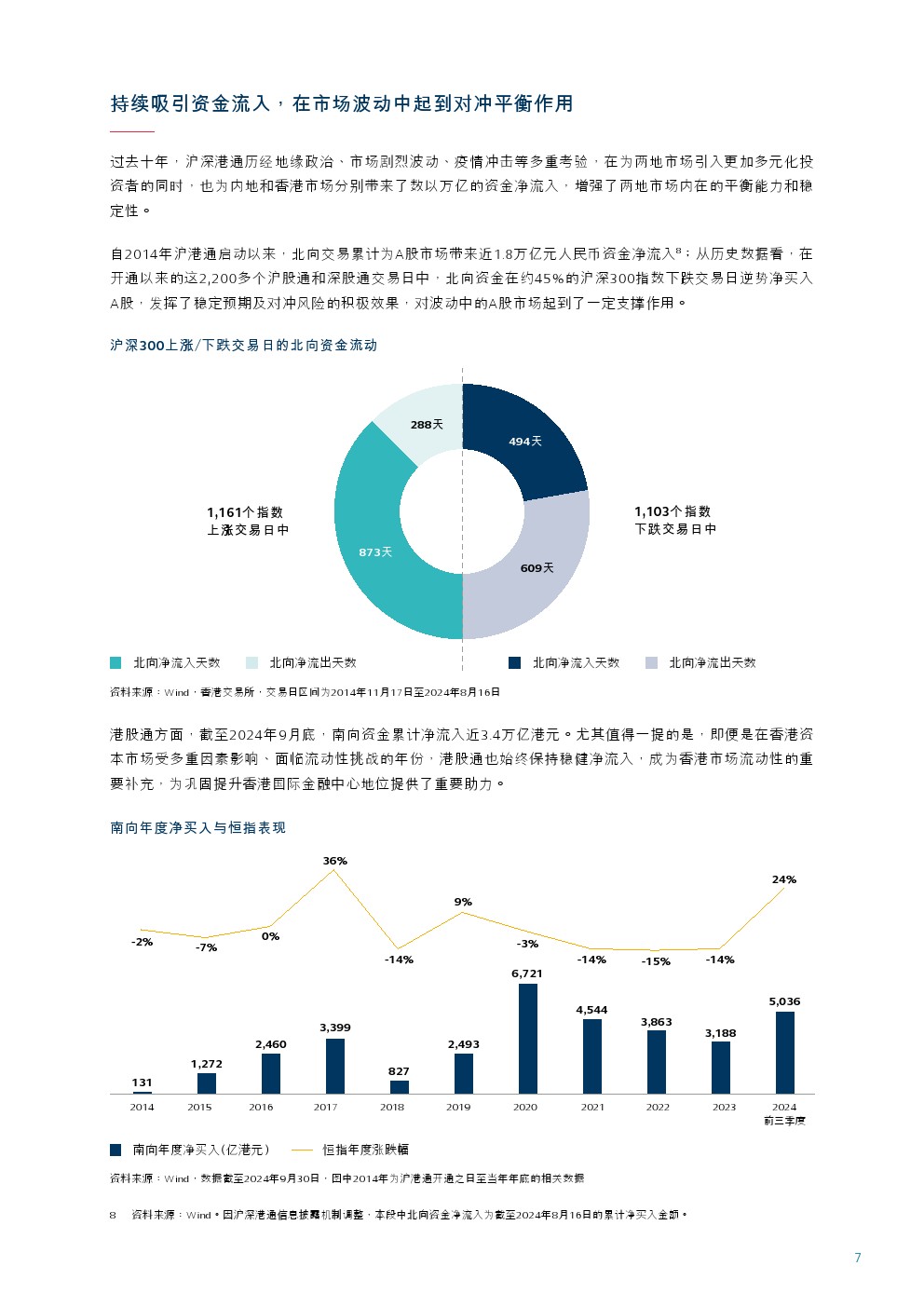

| 自改革開放以來,內地從開放貿易、企業跨境融資並購逐步走到了資本市場的雙向開放,可謂水到渠成。 但由於資本項目尚未實現完全可兌換加之境內外市場制度的巨大差異,國際投資者進入A股市場和境內投資者開展海外投資仍面臨着不同限制,跨境投資便利性與效率亟待提高。 滬港通正是在這樣一個歷史背景下誕生的開創性嘗試。 在國家和有關部門的大力支持下,滬港交易所和結算公司經過充分討論和精心準備,探索出了一條透過兩地金融基礎設施聯通,既能擴大開放又能對資金進出有效監控的可行路徑:2014年11月17日,滬港股票市場交易互聯互通機制試點正式啟動。 為了確保試點平穩運行,在開通初期滬港通分別設置了每日額度(滬股通130億元人民幣、港股通105億元人民幣)和總額度(滬股通3,000億元人民幣、港股通2,500億元人民幣),初期交易標的範圍為上證180、380指數成分股、恒生綜合大型股、中型股指數的成分股及滬港兩地上市的A+H股。 滬港通平穩起步兩年後,2016年12月5日,內地與香港股票市場互聯互通拓展至深圳市場,標的範圍大幅擴容至合資格的深證成份指數、深證中小創新指數和恒生綜合小型股指數的成分股以及深港兩地上市的A+H股,不再設交易總額度限制。 此後,滬深港通成交活躍度穩步攀升,為兩地證券市場注入了新活力。 深港通開通後的首年,北向滬深股通的日均成交金額超90億元人民幣,相比滬港通開通後首年的67億元人民幣增長了36%;南向港股通的日均成交金額達92億港元,與滬港通開通首年相比增長了180%。 1在滬深港通穩健運行的基礎上,2017年7月3日,債券通“北向通”正式啟動,兩地金融基礎設施互聯互通進一步延伸至固定收益證券這一新的資產類別。 經由內地與香港基礎設施機構之間在交易、托管、結算等方面的互聯互通機制安排,境外機構投資者可以在不改變原有交易習慣的情況下,高效配置內地銀行間債券市場交易流通的所有現券品種。 2021年9月24日,債券通迎來了“南向通”,內地機構投資者依托基礎設施互聯和多級托管即可“一點接入”境外債券市場,實現了債券市場的南北雙向聯通。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序