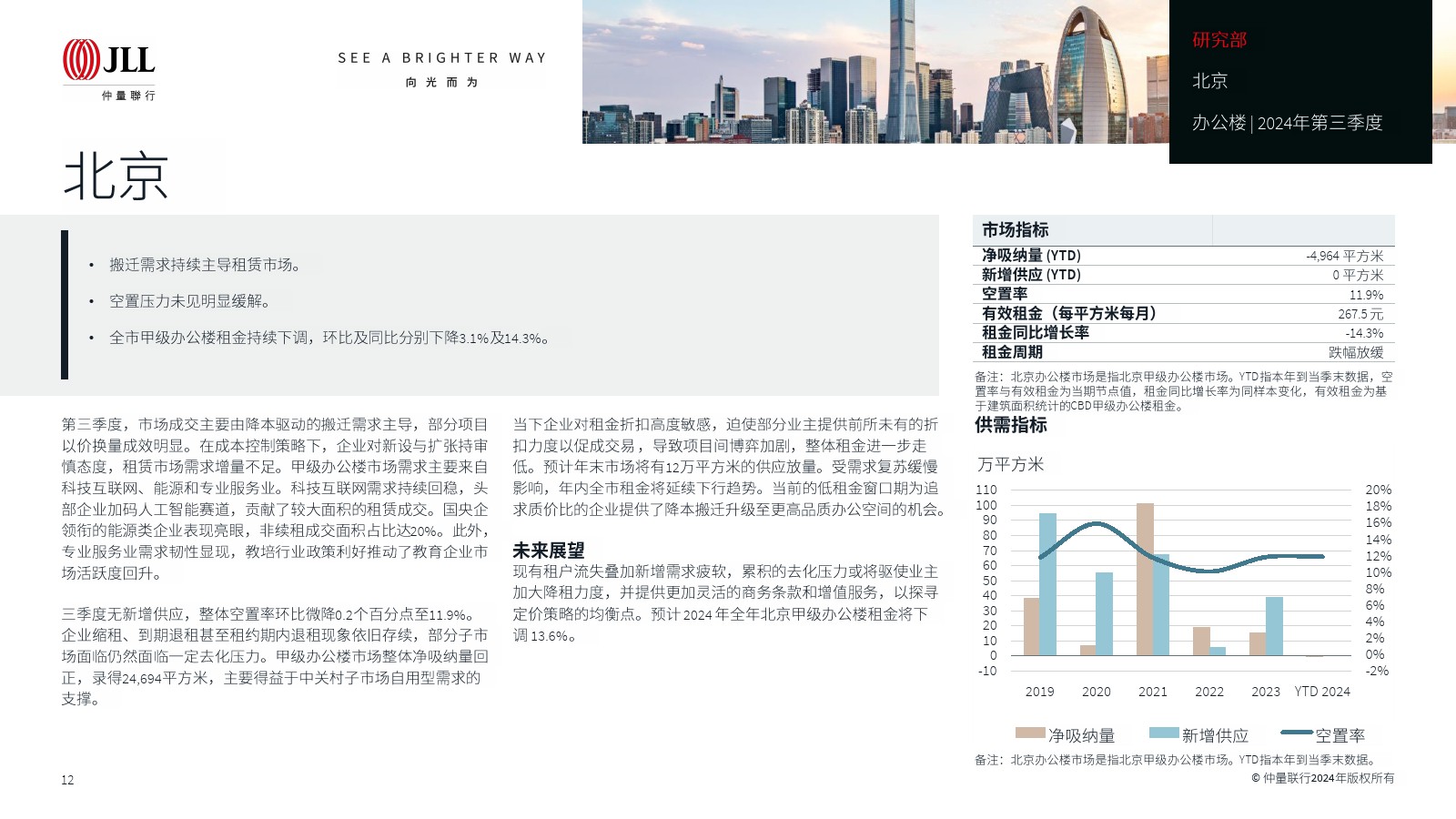

| 甲级办公楼市场市场调整期进一步延长,一线城市贡献主要净吸纳量。 TMT、金融与专业服务业仍为租赁主力。 全国供应总量维持高位,主要集中于1.5及二线城市。 以价换量租赁策略持续,业主租金调整意愿显著增强。 近期,央行的“一揽子”新政策发布,货币及财政政策组合持续发力,中国经济中长期基本面的韧性和潜力得到有力支撑,但政策效能传导至企业端并影响其不动产决策的过程仍需时间。 三季度,中国主要城市的甲级办公楼市场需求仍以搬迁为主,增量需求未见明显回升,有效需求不足仍然是办公楼市场面临的主要挑战。 需求持续承压下,业主开始提供更可观的租金折扣以吸引和保留租户,整体租金延续下行趋势。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序