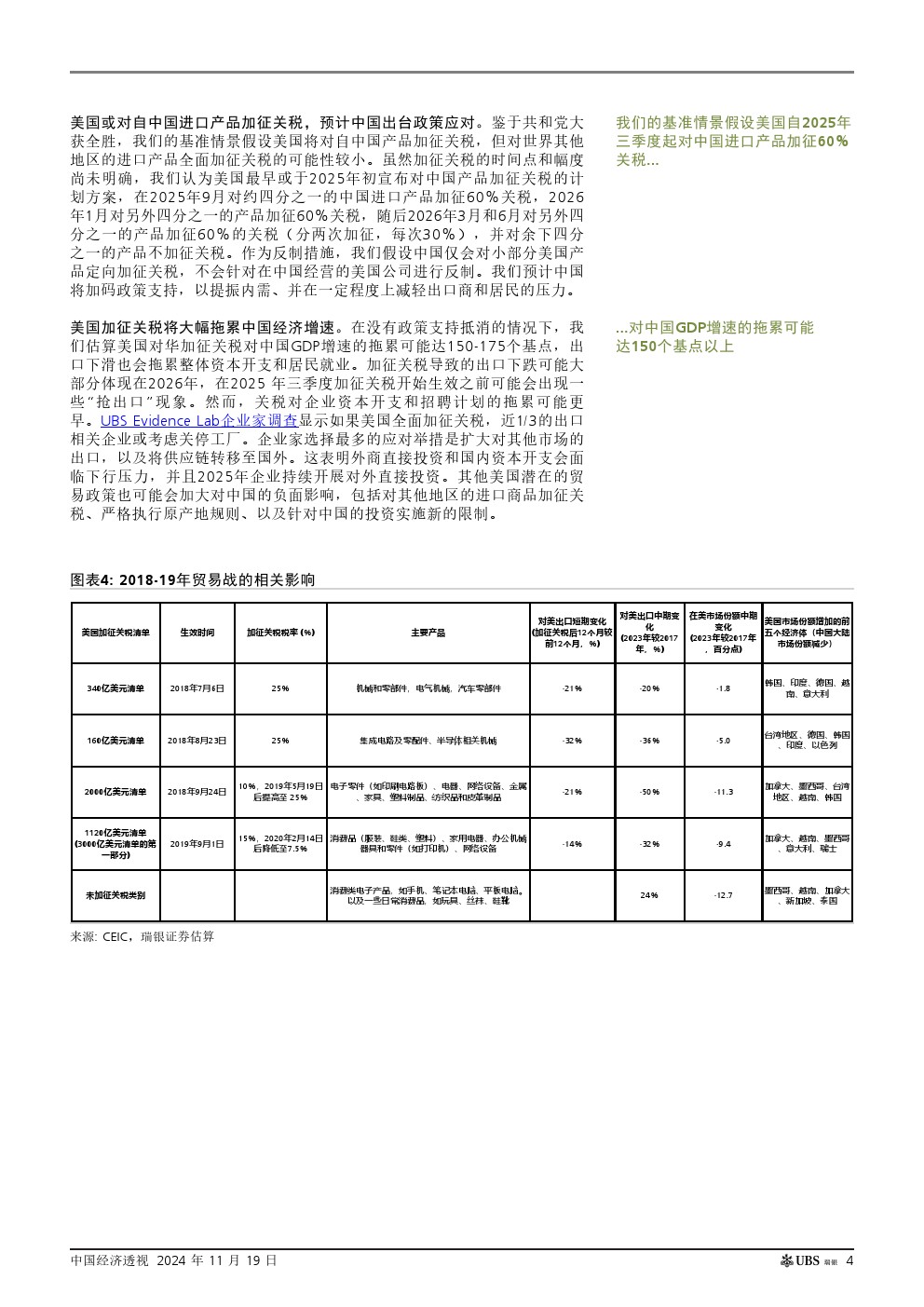

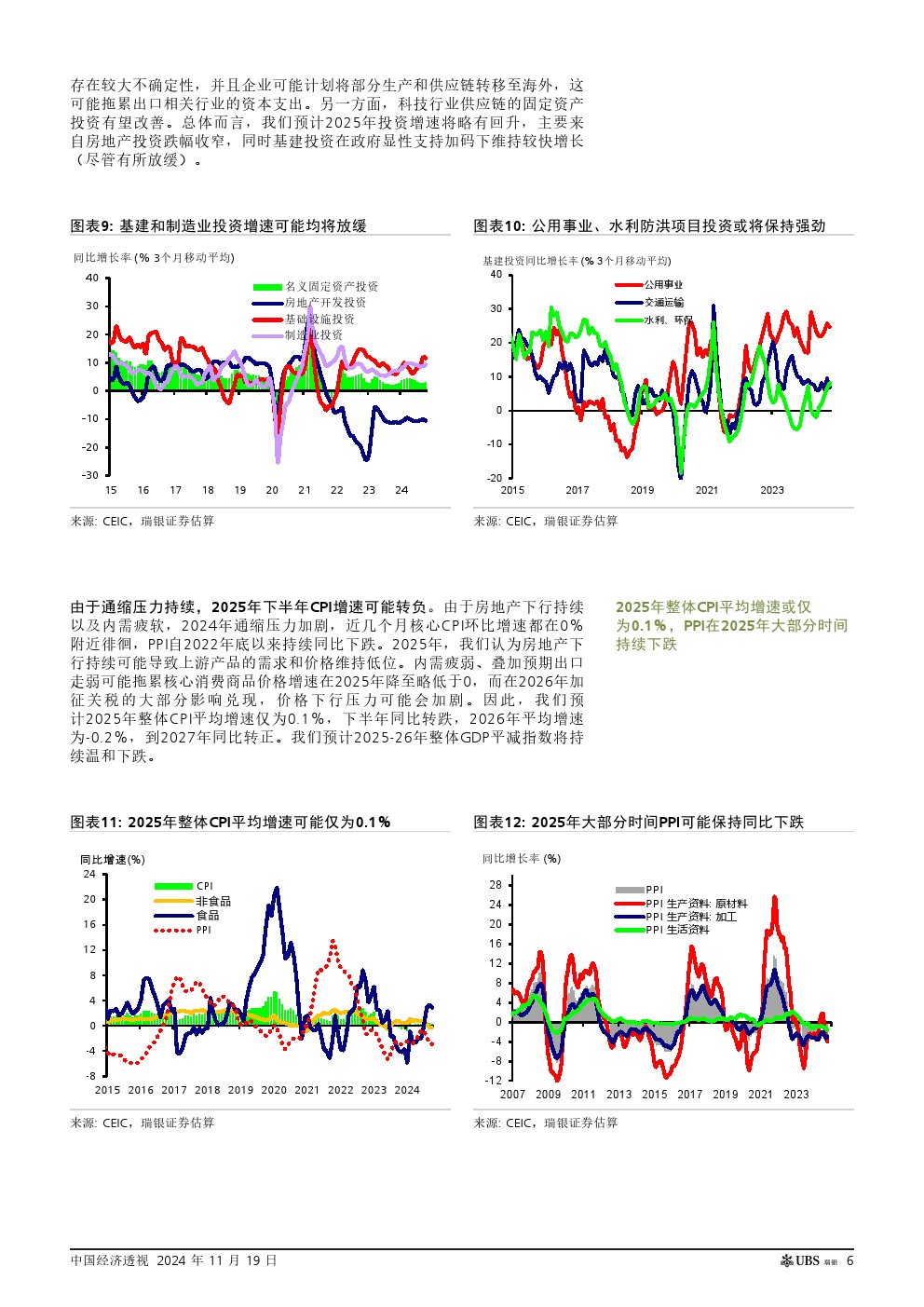

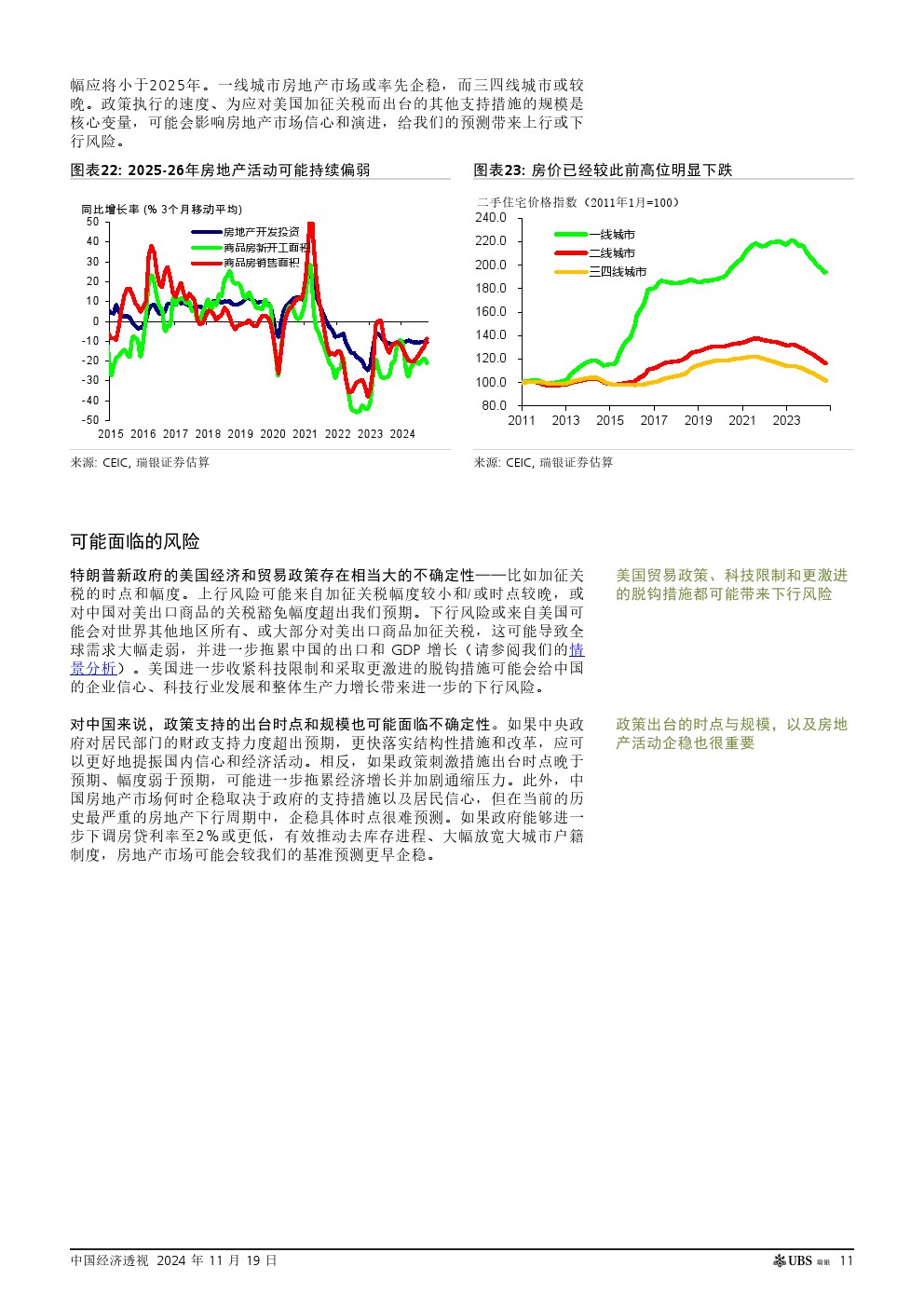

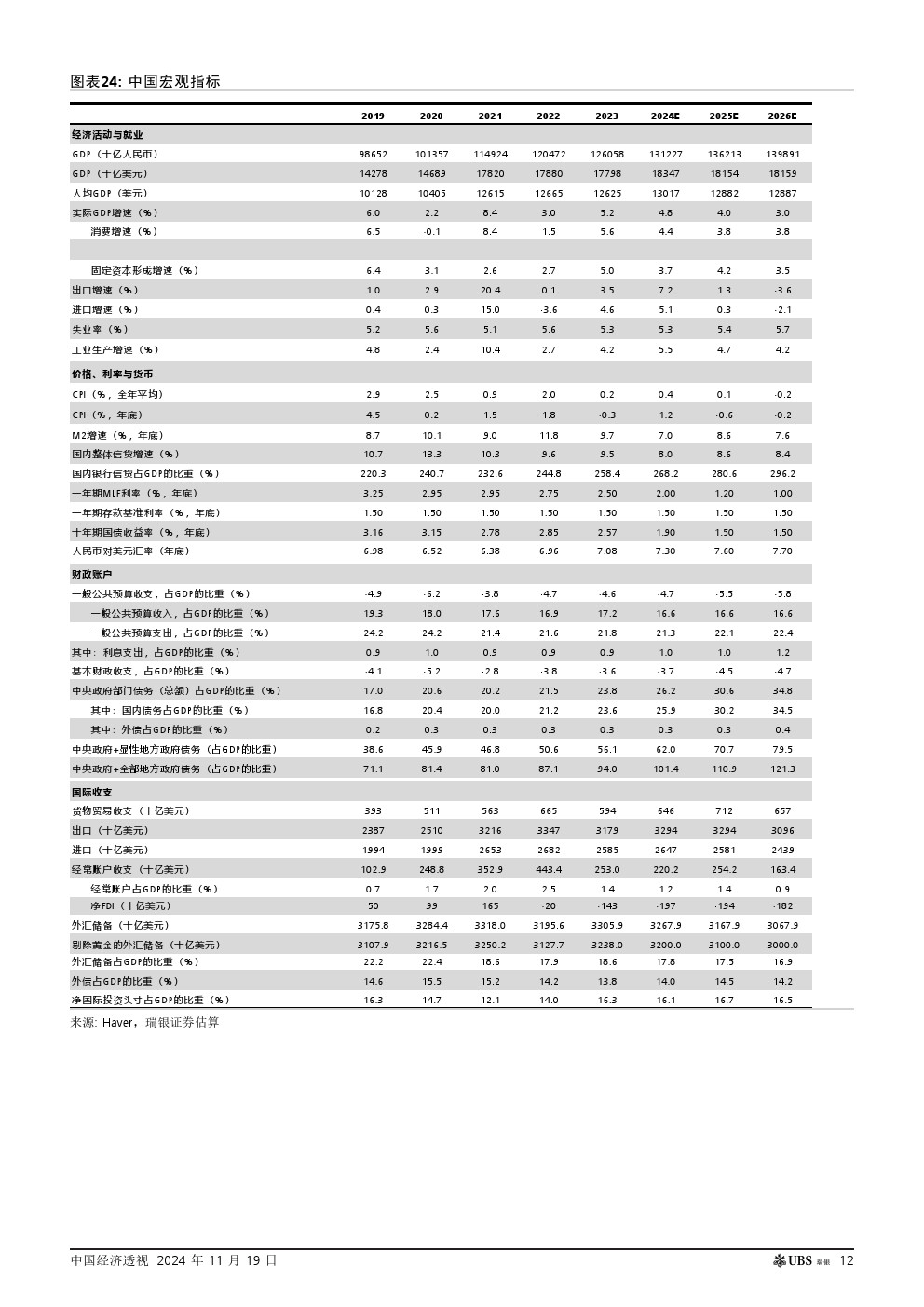

| 2025-26年政策支持部分抵消外部冲击在基准情景下,我们假设美国自2025年9月起分阶段对自中国进口商品加征关税,并且中国将加码政策支持,我们预计2025年中国GDP增速放缓至4%左右,2026年大幅放缓至3%。 净出口可能在2025年仍会正面提振GDP增长,但到2026年出口可能大幅下滑,拖累制造业资本开支、并且对国内价格带来下行压力。 我们预计2025-26年政府或加码财政扩张,从而补充地方政府综合财力、支持基建投资,并推动房地产市场企稳。 不过,随着经济增长势头放缓,我们预计CPI通胀增速可能在2025年放缓到0.1%、2026年小幅下跌0.2%。 美国加征关税可能给增长带来较大的负面冲击我们基准情景假设美国将于2025年一季度宣布对约四分之三的中国进口产品加征60%关税,在2025年三季度到2026年二季度之间分阶段实施,但实际加征关税的时点、规模和幅度存在相当大的不确定性。 我们假设中国反制措施比较有限、仅针对部分美国产品,同时美国不会对世界其他地区全面加征关税。 出口下滑最为严重的时期可能在2026年,但是我们认为2025年企业就可能大幅削减资本支出。 即使考虑到潜在的三角转口贸易和供应链转移,我们估算加征关税或拖累GDP增速超过150个基点。 中国加码政策支持,提振国内经济增长我们认为2025-26年中国政府或将加码政策支持力度,以提振内需。 具体而言,我们预计增广财政赤字率或在2025年扩大2个百分点,一般公共财政预算赤字率扩大至3.5-4%(占GDP比重),特别国债发行规模上调至2万亿元,地方政府专项债新增限额上调至4.5万亿。 我们预计央行可能在2025年降息30-40个基点、2026年进一步降息20-30个基点,并加落实房地产支持政策。 我们还认为关税冲击可能会推动政府加码对居民消费的支持,并且落实更多结构性改革。 我们预计人民币将进一步贬值(2025年底人民币兑美元汇率7.6),但政府不会主动将货币贬值作为宏观政策工具。 房地产市场调整是影响经济增长的关键,可能仍需要一定时间9月底依赖,政府为提振需求、减少库存出台了一系列房地产支持性政策,这些政策或有助于促进房地产销售和价格逐渐企稳。 然而政策落地需要时间,而美国对华加征关税可能会拖累经济增长和居民收入增长走弱,进一步加剧房地产市场下行压力。 我们目前预计房地产销售或在2026年上半年企稳,新开工于2026年年中企稳,2025年二者跌幅分别收窄至5-10%和10-15%,一线城市房地产市场或率先企稳。 政府房地产去库存进程、以及包括户籍改革和房贷利率下调在内的政策支持加码均可能影响我们的基准预测,市场情绪变化也是重要变量。 我们仍预计中国不会出现严重的信贷紧缩或典型的金融危机。 2025年中国经济预测面临的主要风险美国加征关税的时点和幅度、中国出台政策支持的时点和规模都可能与我们的基准预测存在偏差。 美国进一步收紧对科技行业的限制措施、或更激进地推进与中国脱钩可能给中国经济增长带来额外的下行风险。 如果结构性措施和改革政策更快落实,或将提振国内市场信心和经济增长。 此外,在本轮历史最严重的房地产下行周期中,房地产市场的企稳时点也难以预测。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序