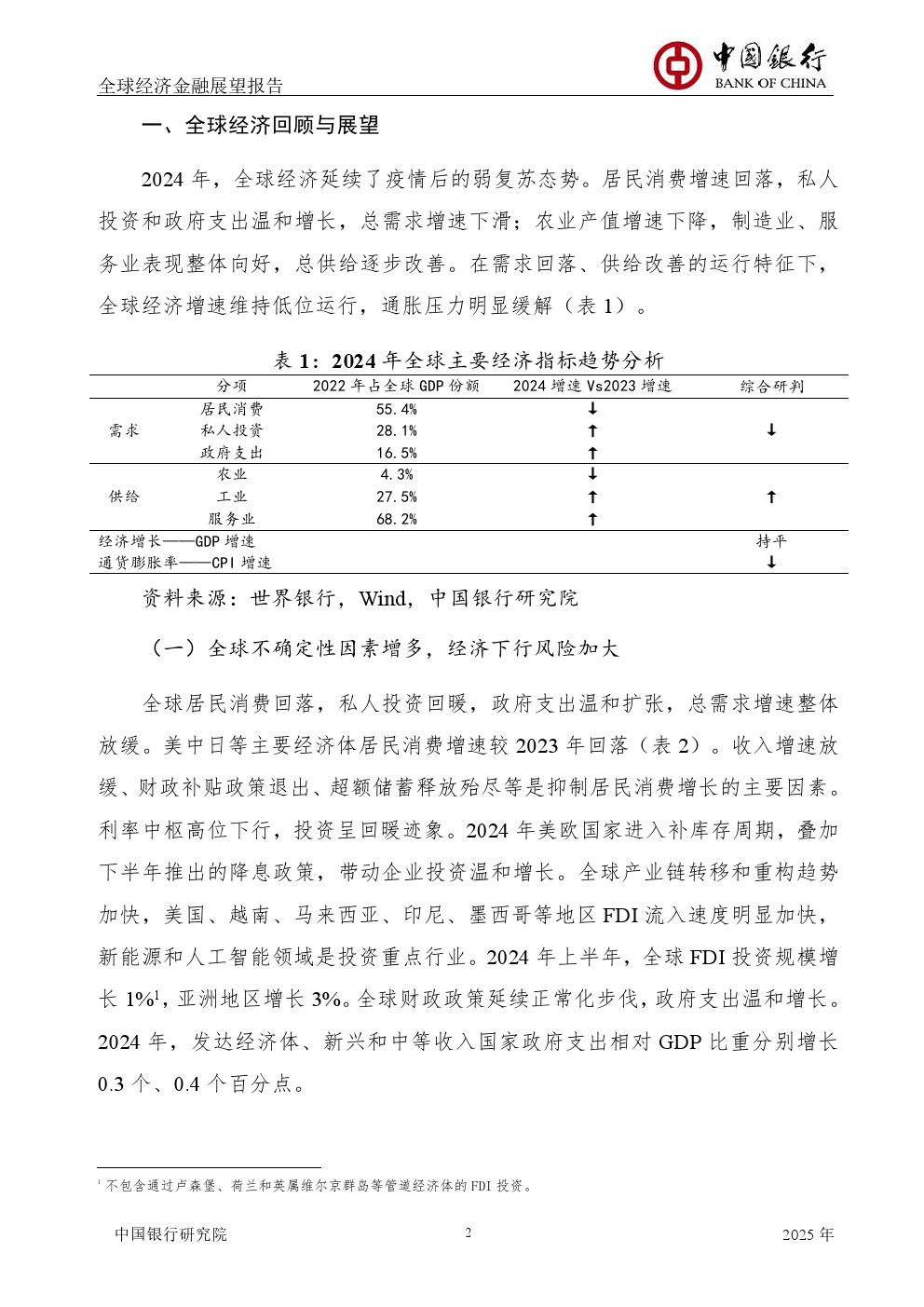

| 2024 年,全球经济延续疫情后的弱复苏态势。 居民消费增速回落,私人投资和政府支出温和增长,总需求增速下滑;制造业、服务业表现向好,总供给逐步改善。 全球经济增速低位运行,通胀压力明显缓解。 美国经济增长动能减弱,欧洲经济缓慢复苏,日本经济复苏不及预期,印度经济增速放缓,俄罗斯经济仍保持韧性。 国际贸易回暖,财政政策延续正常化步伐,欧美央行货币政策步入降息周期。 全球直接投资回暖,亚洲市场受到证券投资青睐。 全球货币市场利率下行,汇率波动性显著上升,主权债务风险累积,股市震荡加剧,大宗商品价格中枢下移。 展望2025年,全球不确定性因素增多,经济下行风险提高,可能呈现总需求、总供给同步回落的特征。 全球通胀回落速度趋缓,部分经济体面临通胀反弹风险。 保护主义成为全球贸易增长的最大风险,多国政权更迭对财政政策产生的影响逐渐显现。 美联储降息步伐面临不确定性,欧洲央行有望连续降息。 全球FDI流入将延续低增速,跨境证券投资流向将发生调整。 美元指数保持相对强势,全球公共债务水平趋于上升,股市整体趋势向好,国际油价持续承压。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序