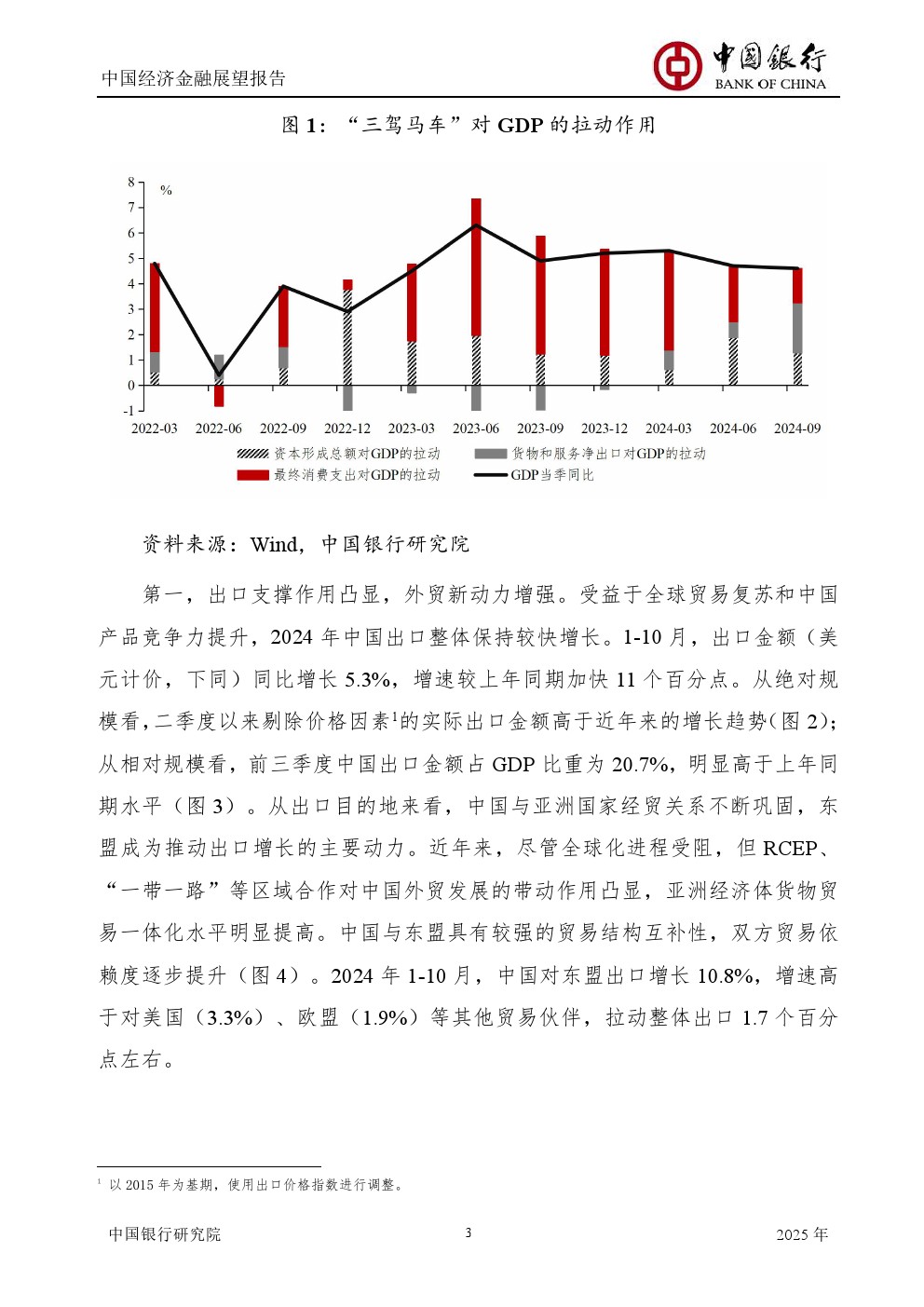

| 2024 年,中国经济总体平稳运行,全年呈现“V”字型走势。 受房地产市场深度调整、内需疲弱、社会预期低迷等因素影响,前三季度中国经济景气逐季走弱,一、二、三季度经济增速分别为5.3%、4.7%、4.6%。 对此,9月份以来,一揽子稳经济增量政策加力推出,政策覆盖面广、针对性强,诸多领域出现积极变化。 供需两端双双回暖,社会预期和市场信心逐步回暖,经济企稳回升动力持续增强。 但当前经济回升基础还不牢固,外需支撑难以抵补内需不足,新兴产业发展难以抵补房地产等传统产业拖累,经济结构性、周期性转换过程中的多重阵痛依然明显。 初步预计,全年有望实现5%左右的经济增长目标。 展望2025年,内外部政策变化将是影响中国经济走势的最大变量。 从内部看,一揽子稳经济政策的实施以及未来增量政策进一步加力的空间,将成为拉动内需回升、推进风险化解、促进信心恢复的重要力量。 从外部看,美国大选落定,特朗普上台后对华关税政策调整或将对中国出口造成影响。 在宏观政策加力显效的背景下,预计2025年GDP增长5%左右,在内升外降的过程中将呈现五大特征。 一是消费在政策支持下有望实现渐进式恢复;二是制造业和基建投资双轮驱动,对经济增长的贡献提高;三是出口扰动增多,对经济增长的支撑作用面临压力;四是工业稳中有进,新动能抵补作用不断增强;五是供需矛盾缓解,推动物价回升。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序