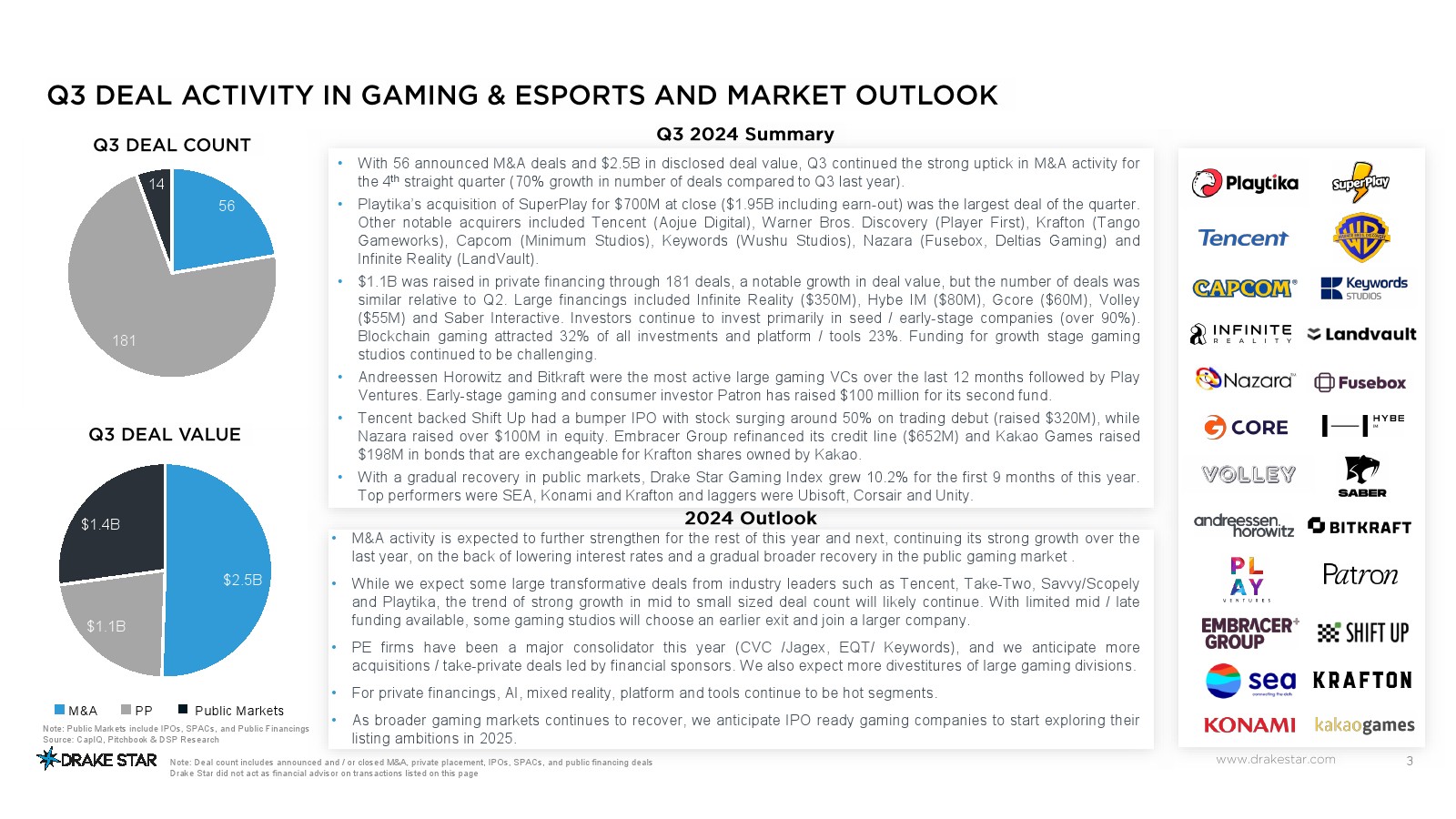

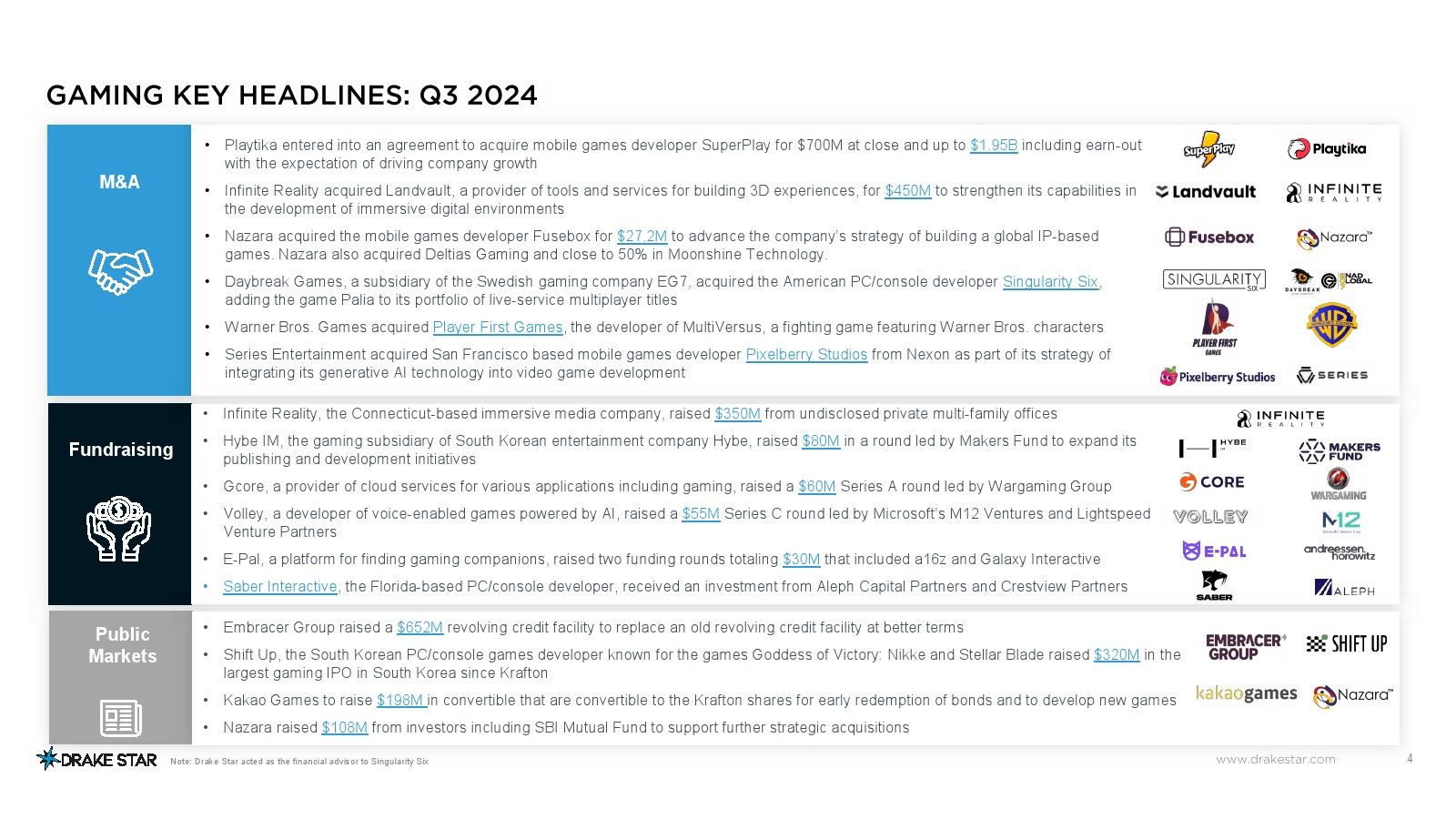

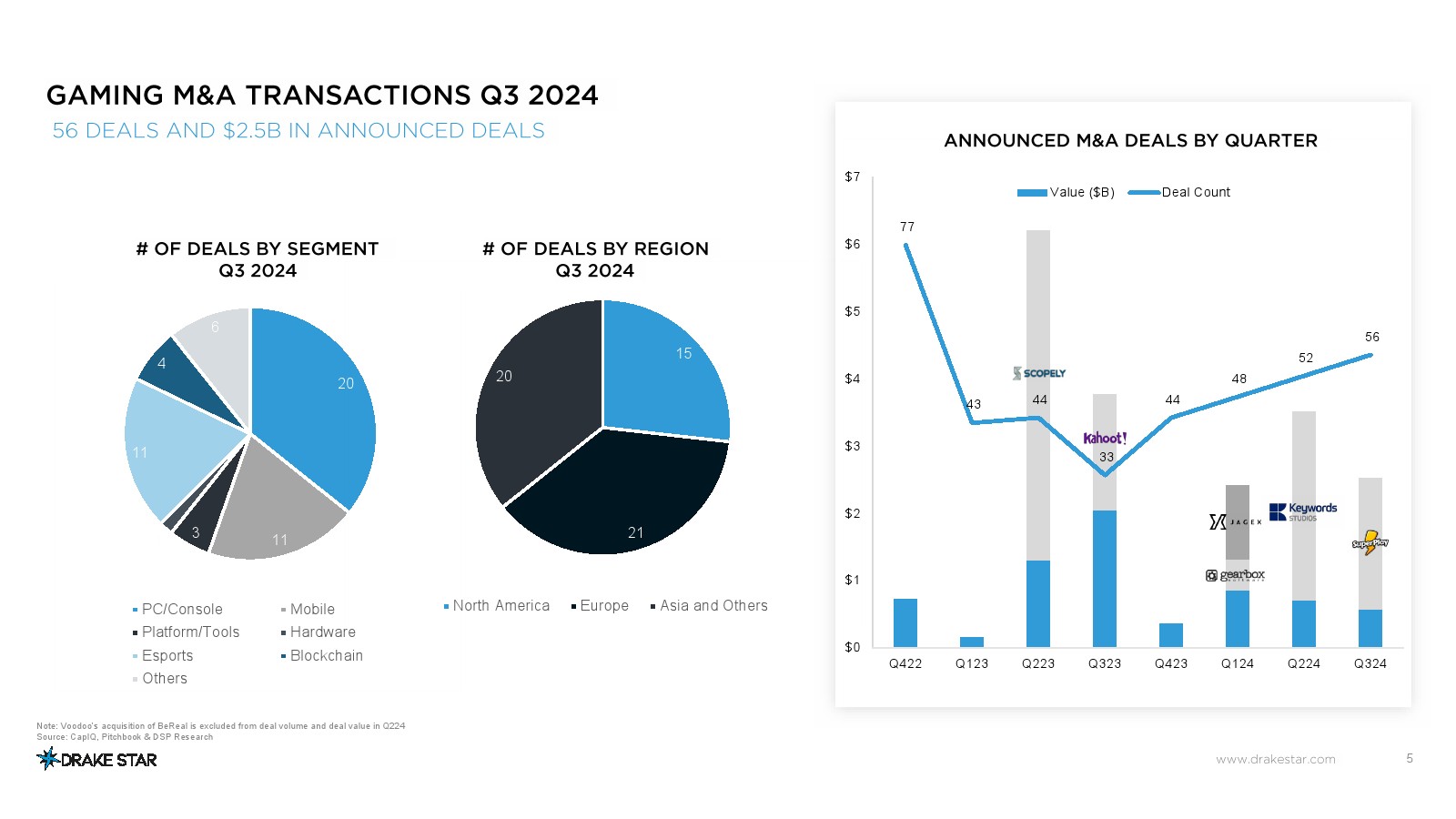

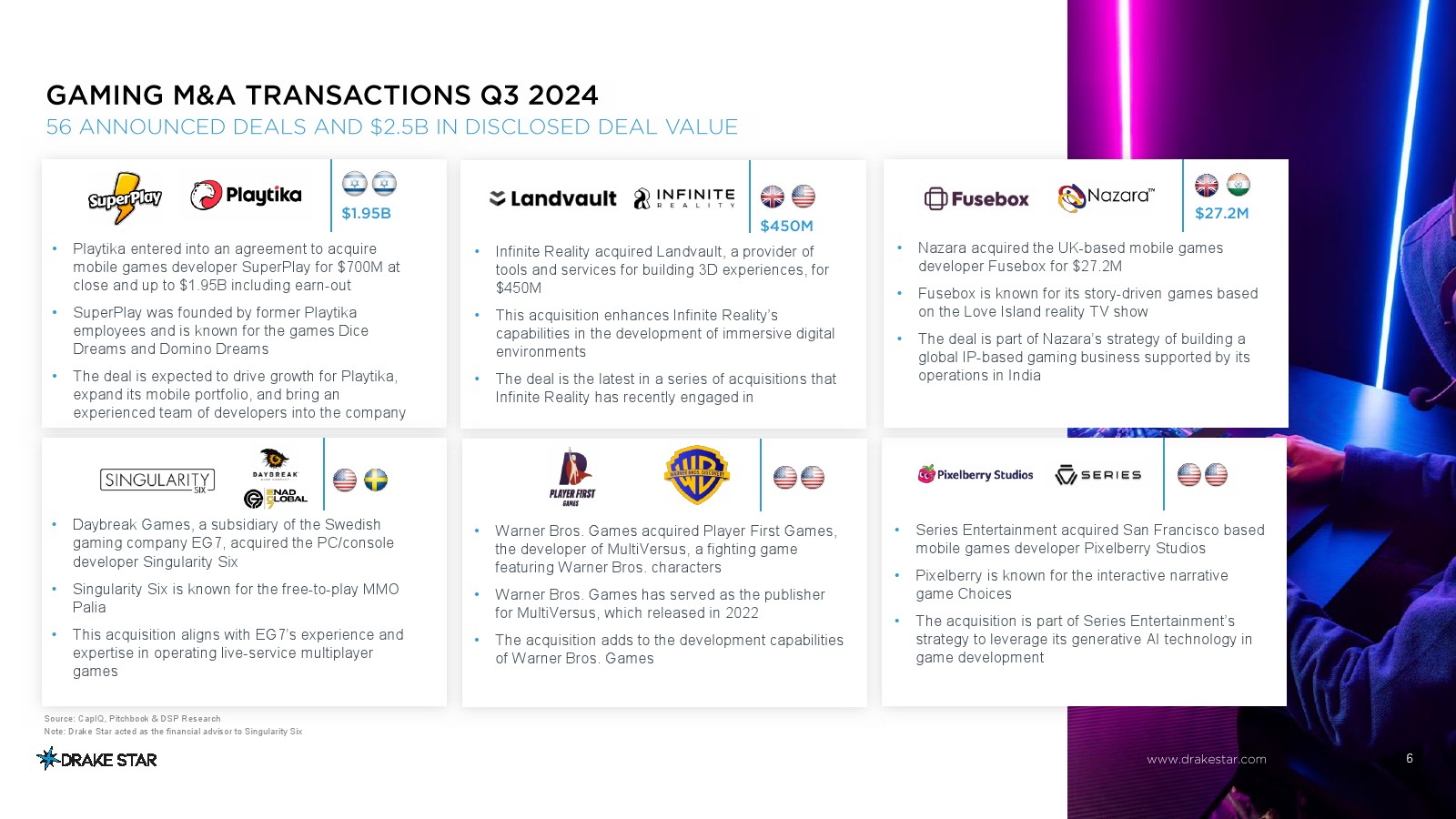

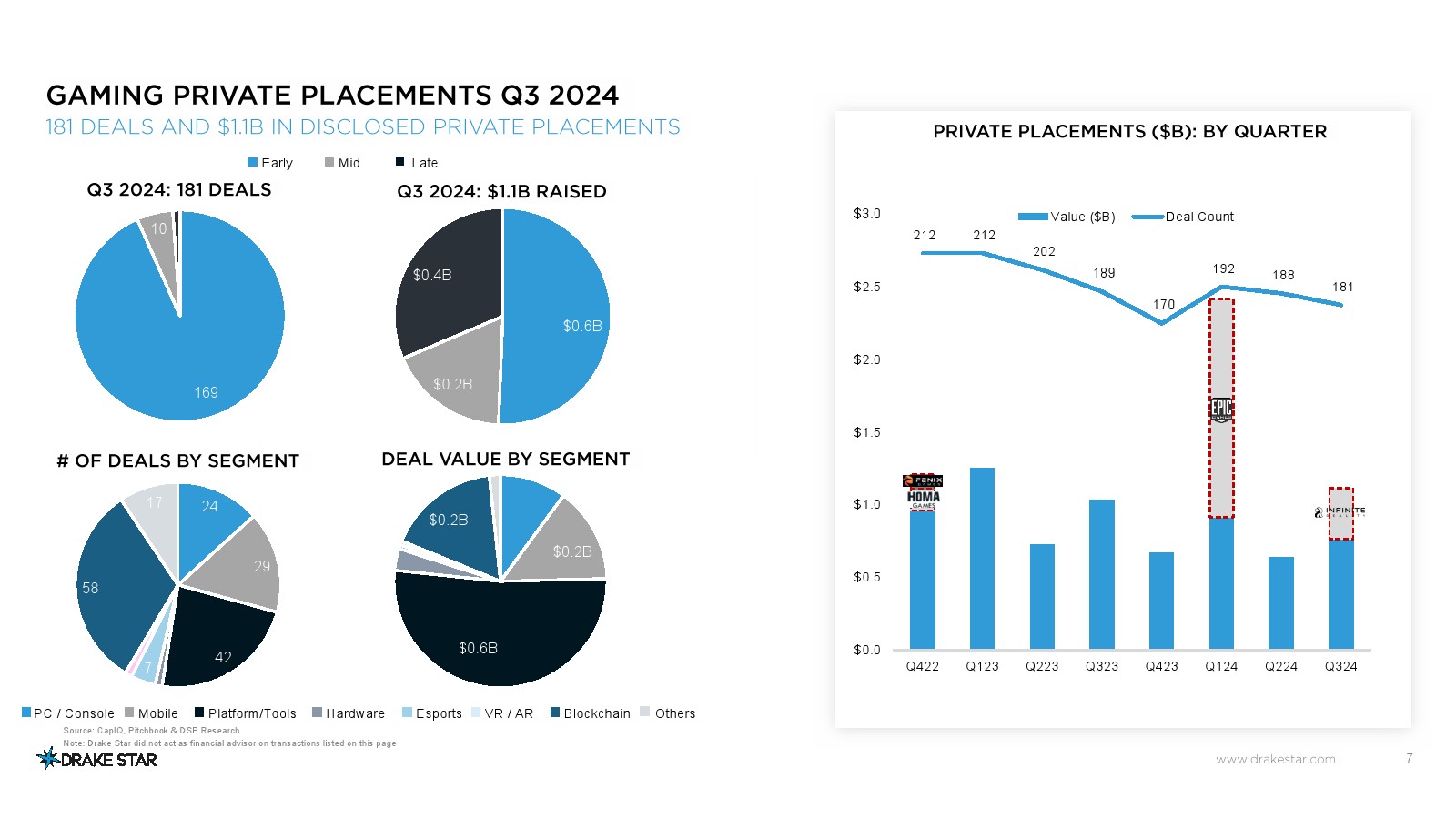

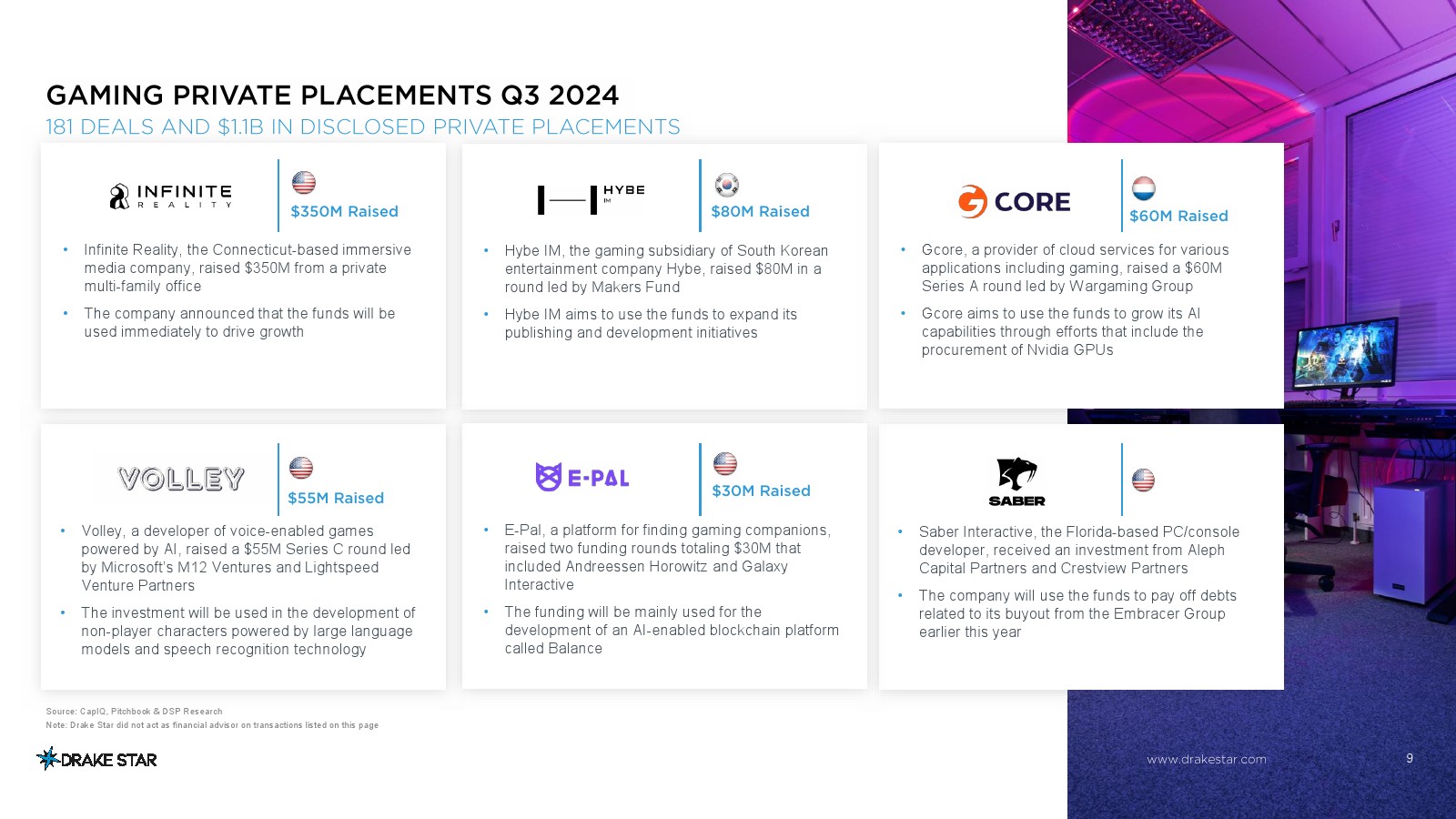

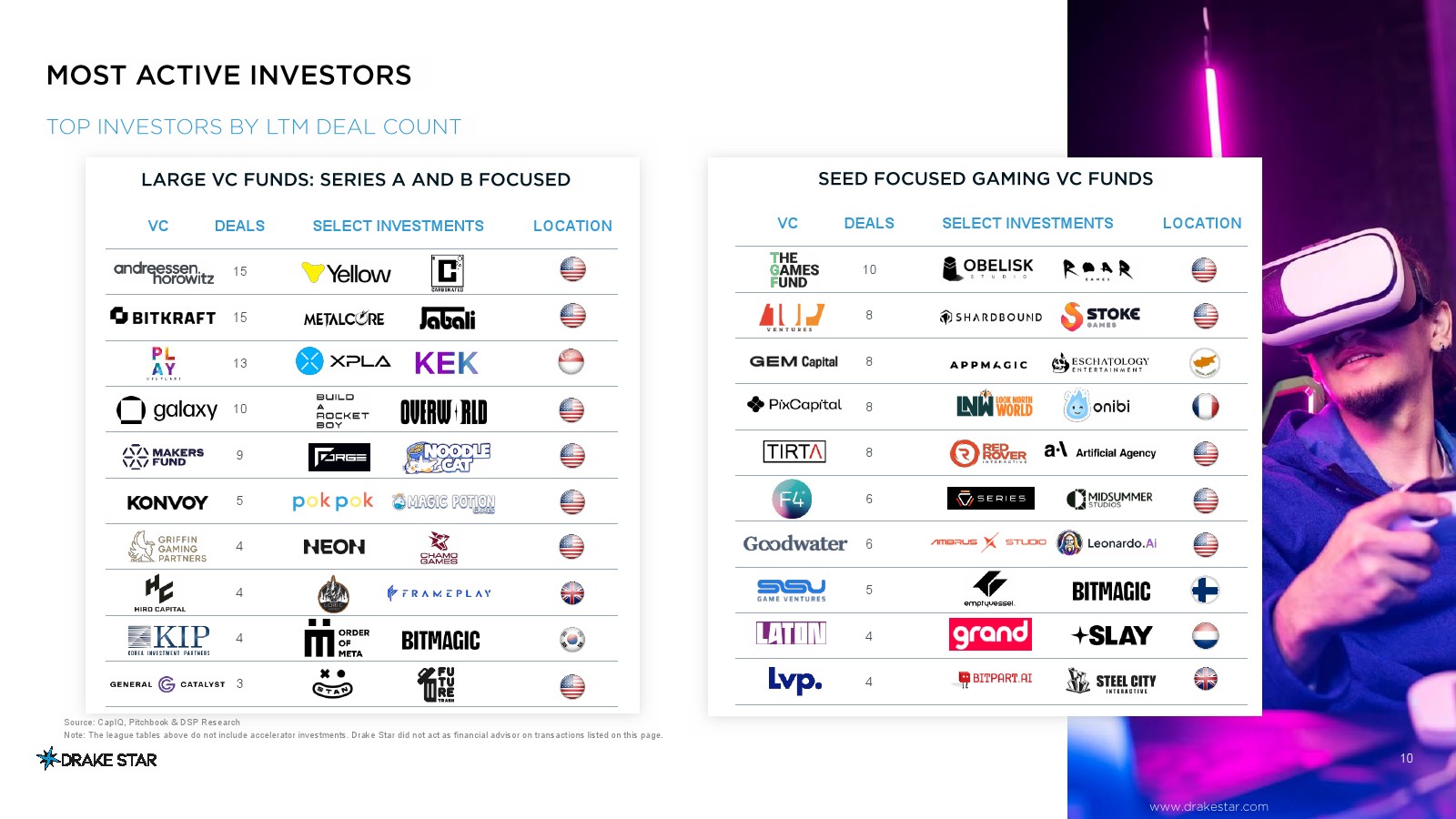

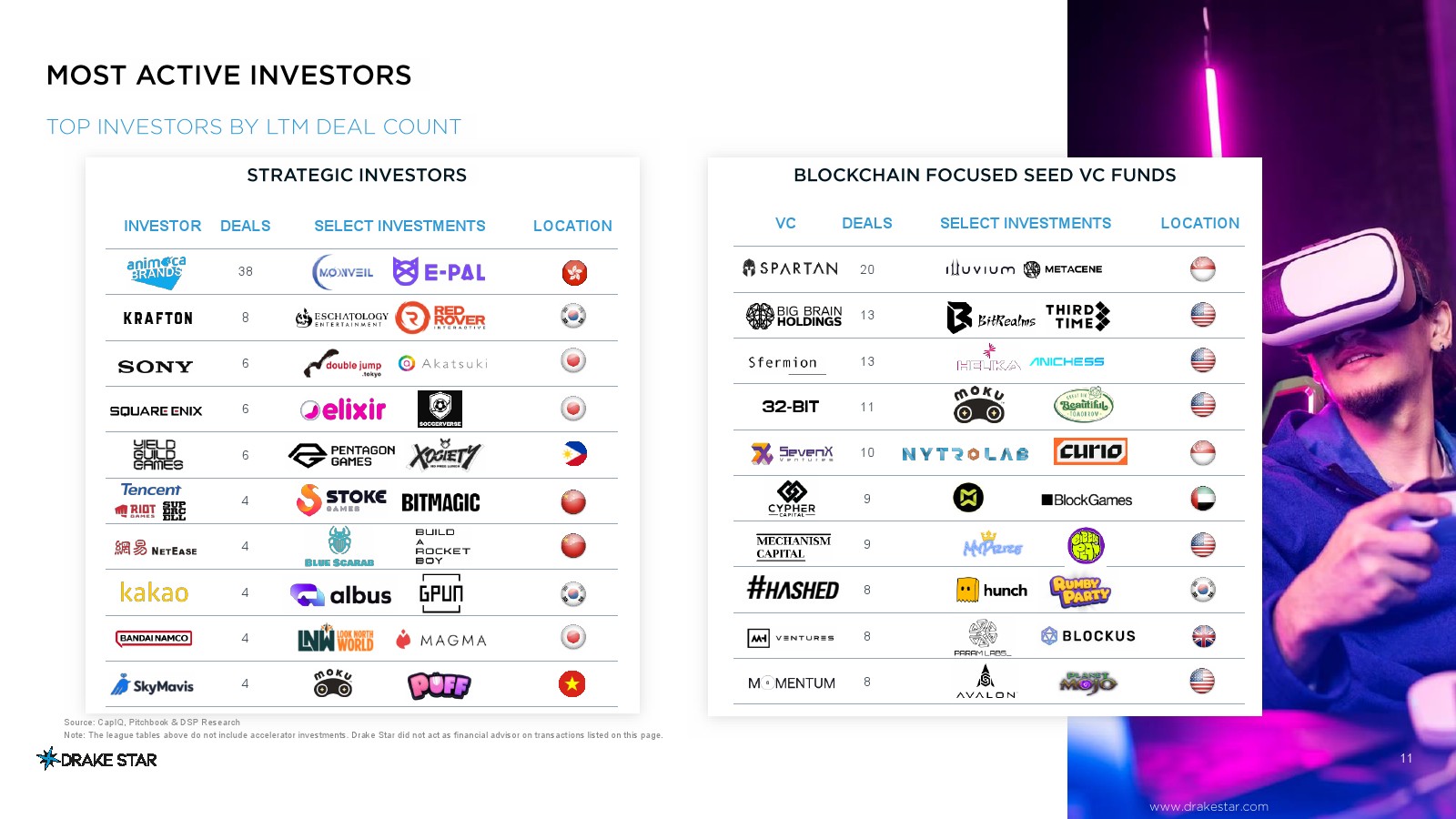

| 第三季度,公司宣布了56笔并购交易,披露的交易价值为25亿美元,并购活动继续强劲增长连续第四个季度(交易数量比去年第三季度增长70%)。 •Playtika在收盘时以7亿美元收购SuperPlay(包括盈利在内为19.5亿美元)是本季度最大的交易。 其他著名的收购者包括腾讯(Aojue Digital)、华纳兄弟探索(Player First)、克拉夫顿(Tango)Gameworks)、Capcom(最小工作室)、Keywords(武术工作室)、Nazara(Fusebox、Deltias Gaming)和无限现实(LandVault)。 •通过181笔交易筹集了11亿美元的私人融资,交易价值显著增长,但交易数量与Q2类似。 大型融资包括Infinite Reality(3.5亿美元)、Hybe IM(8000万美元)、Gcore(6000万美元)和Volley(5500万美元)和Saber Interactive。 投资者继续主要投资于种子/早期公司(超过90%)。 区块链游戏吸引了32%的投资,平台/工具吸引了23%。 为成长期游戏提供资金工作室继续面临挑战。 •Andreessen Horowitz和Bitkraft是过去12个月里最活跃的大型游戏风险投资公司,其次是Play风险投资。 早期游戏和消费者投资者Patron为其第二只基金筹集了1亿美元。 •腾讯支持的Shift-Up首次公开募股(IPO)取得了巨大成功,上市首日股价飙升约50%(融资3.2亿美元),而Nazara筹集了超过1亿美元的股权。 Embracer Group为其信贷额度(6.52亿美元)进行了再融资,Kakao Games筹集了资金1.98亿美元的债券,可兑换Kakao持有的Krafton股份。 •随着公开市场的逐步复苏,德雷克之星博彩指数在今年前9个月增长了10.2%。 表现最好的是SEA、Konami和Krafton,落后的是Ubisoft、Corsair和Unity。 •并购活动预计将在今年剩余时间和明年进一步加强,在过去一年中继续保持强劲增长去年,在利率下降和公共博彩市场逐步全面复苏的背景下。 •虽然我们预计腾讯、Take-Two、Savvy/Scopely等行业领导者将达成一些大型变革性交易Playtika,中小型交易数量的强劲增长趋势可能会持续下去。 中/晚时间有限如果资金充足,一些游戏工作室将选择提前退出,加入一家更大的公司。 •私募股权公司今年一直是主要的整合者(CVC/Jagex、EQT/Keywords),我们预计会有更多由金融赞助商牵头的收购/私有化交易。 我们还预计将有更多大型游戏部门被剥离。 •对于私人融资,人工智能、混合现实、平台和工具仍然是热门领域。 •随着更广泛的游戏市场继续复苏,我们预计准备IPO的游戏公司将开始探索其2025年上市雄心。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序