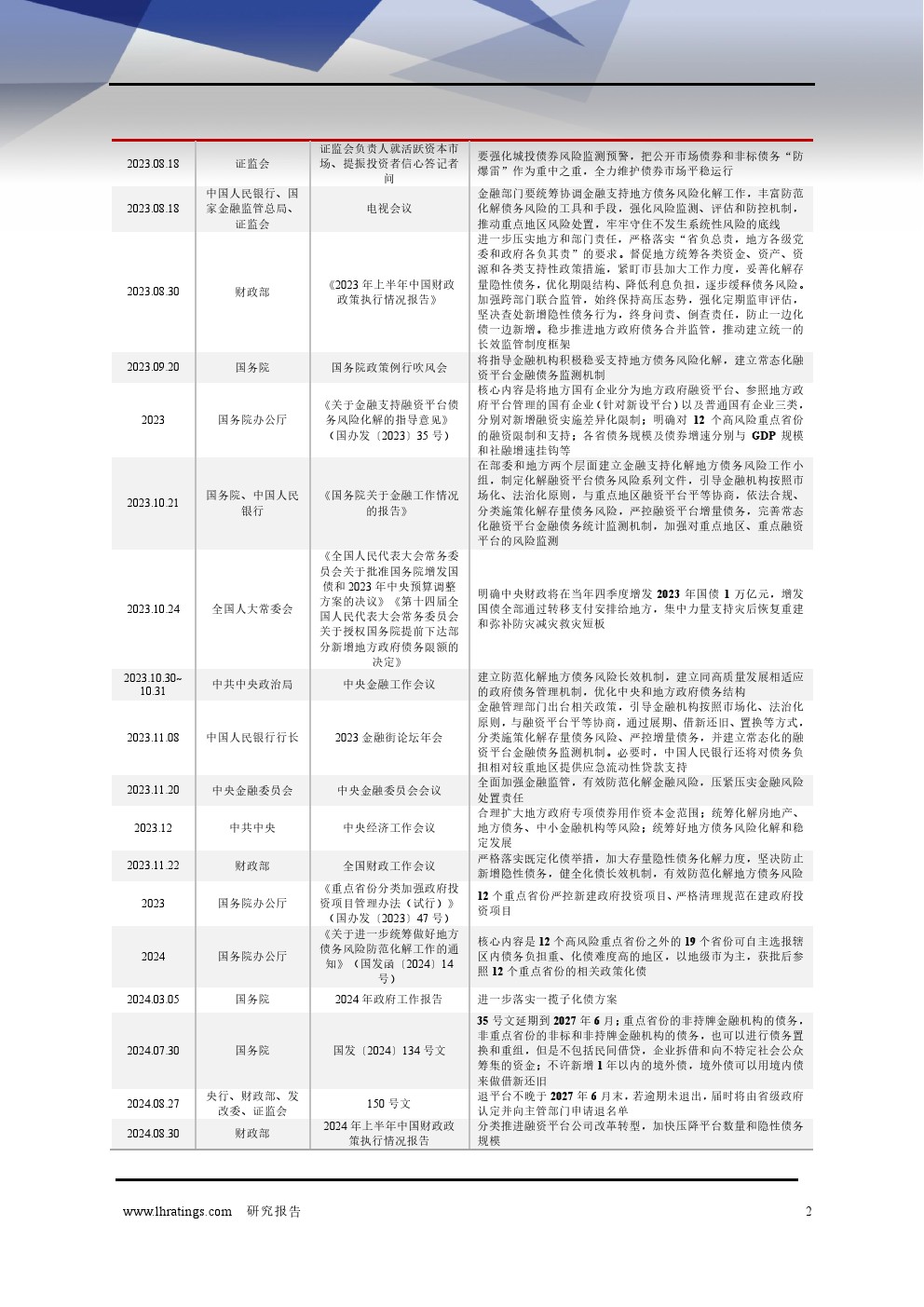

| 城投企业新增发债政策环境与监管标准自2023 年 7 月“一揽子化债方案”首次提出以来,相关化债政策密集出台并不断细化。 在分区域分类型管理的整体监管思路下,为了突破借新还旧、实现债券市场新增融资,各地城投企业市场化转型和产业类平台搭建的步伐不断加快。 自2014年起,城投企业先后经历了“开前门堵后门”和“控增化存”两轮严监管周期,中央层面不断出台监管政策和指导性文件助推地方政府和城投企业债务化解,地方政府和城投企业亦在不断探索适合地方发展的化债策略。 2023年7月,中央政治局会议首次提出“制定实施一揽子化债方案”,随后《关于金融支持融资平台债务风险化解的指导意见》(国办发〔2023〕35号)(以下简称“35号文”)和《重点省份分类加强政府投资项目管理办法(试行)》(国办发〔2023〕47号)(以下简称“47号文”)等相关具体政策密集出台,涵盖了财政、金融及监管等多重化债手段;2024年以来,在控增化存、优化央地债务结构、建立防范化解地方政府债务风险长效机制的顶层设计下,《关于进一步统筹做好地方债务风险防范化解工作的通知》(以下简称“14号文”)和国发134号文等补充政策陆续出台,“一揽子化债方案”得以进一步细化和补充。 与以往出台的政策相比,本轮化债政策更加细化、可操作性加强,并采取了国有企业分类及区域分类等差异化管理策略。 其中,35 号文将地方国有企业分为三类:地方政府融资平台、参照地方政府平台管理的国有企业(针对新设平台)和普通国有企业,并针对各类国有企业制定了差异化的融资政策。 影响最大的当属债券融资:对于地方政府融资平台,只能借新还旧且不包含利息,不能新增债券融资;对于参照地方政府平台管理的国有企业,根据省市区域不同,实施差异化限制,12个高风险重点省份1只能借新还旧,其他省份在省级政府出具同意文件的情况下,可以新增债券融资;对于普通国有企业,可以新增债券融资,但是债务需自身负责偿还。 从市场表现来看,本轮化债短期内取得了积极成效,城投企业债务规模增长态势得到控制,且区域分化更加明显。 2023 年,西部地区和东北地区城投企业受一系列化债政策出台后融资端受阻、项目投资放缓等因素影响,净融资额同比大幅下降;中部地区城投企业净融资额亦同比有所下降,资金更多流向江苏、浙江等信用环境更优、市场认可度更高的区域。 从城投债券发行情况看,2023年四季度,城投债发行显著下降,发行期数和发行规模分别较上季度下降33.93%和 31.86%,净融资额由正转负,募集资金用途以借新还旧为主基调,新增难度明显加大。 2024年上半年,城投债发行规模同比下降15.78%,净融资由2023年上半年的8526.50亿元转变为净偿还576.99亿元。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序